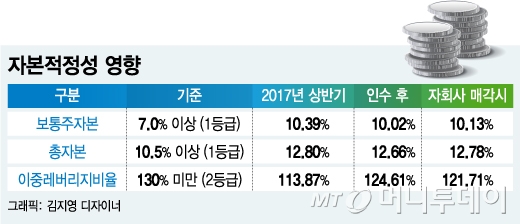

14일 금융업계에 따르면 DGB금융이 신종자본증권 1500억원, 회사채 3000억원을 발행해 하이투자증권 인수자금을 조달할 경우 이중레버리지비율은 113.8%에서 124.61%로 상승하는 것으로 나타났다.

DGB금융지주 한 관계자는 "신한금융지주와 하나금융지주, NH농협금융지주의 이중레버지리비율이 모두 120%대로 2등급"이라며 "하이투자증권 인수 후 이중레버리지비율이 125%에 육박하게 되지만 하이자산운용과 현대선물 등 자회사를 매각하면 120%대 초반으로 떨어진다"고 말했다.

하이투자증권 인수 후 보통주자본비율과 총자본비율은 각각 10.02%, 12.66%로 0.37%포인트, 0.14%포인트씩 하락하지만 1등급을 유지할 전망이다. 금감원은 보통주자본비율과 총자본비율에 대해 각각 7%, 10.5% 이상 유지시 1등급을 부여한다.

하이투자증권의 잠재적 리스크인 부동산 프로젝트파이낸스(PF)는 올 연말까지 지난해 말 대비 20%수준으로 규모를 축소할 계획이다. 부동산 PF 규모를 축소하면 수수료 이익이 줄어드는데 이는 수수료율 인상분으로 상쇄할 수 있을 전망이다.

이 시각 인기 뉴스

DGB금융이 하이투자증권의 대주주가 되면 하이투자증권의 신용등급이 올라가 PF 수수료율이 현재 수준보다 0.35%포인트 상승할 것으로 기대되기 때문이다. DGB금융은 수수료율 상승으로 연 40억원의 수수료 이익이 늘어날 것으로 예상하고 있다. 나이스신용평가는 이미 지난 9일 하이투자증권의 장기 및 단기신용등급을 상향 검토 대상에 올리는 등 신용평가기관에서 신용등급 상향을 검토 중이다.

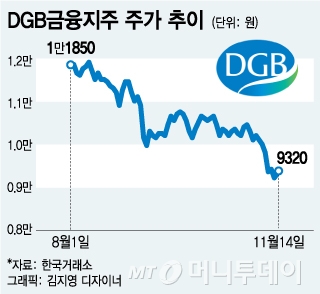

대우조선해양 회사채도 연말까지 대부분 정리된다. 이미 올 상반기에 대우조선해양 회사채 400억원 가운데 300억원을 손상차손 처리했고 남은 100억원은 50억원은 액면가 1만원으로 출자전환하고 남은 50억원은 3년 뒤 분할상환받는다. 대우조선해양 주가가 이날 종가 1만8850원으로 유지될 경우 주식 매각시 손실을 메울 수 있을 전망이다.

하이투자증권이 올 상반기 적자에서 벗어나 3분기부터 흑자전환한 것도 긍정적이다. 하이투자증권은 올 3분기 세전영업이익이 100억원으로 흑자전환하고 4분기에도 100억원의 영업이익을 거둘 것으로 예상된다. 지난해 100억원대의 일회성 손실을 안긴 경유펀드 횡령 관련 소송은 최근 2심에서 승소하면서 다시 환입될 가능성이 커졌다

DGB금융지주 한 관계자는 "은행과 생명, 증권을 포괄하는 복합점포를 낼 계획"이라며 "현대중공업과 이번 딜을 계기로 본사 영업점 개점, 계열사 회사채 인수 주선 등 금융거래를 늘려나가겠다"고 말했다.