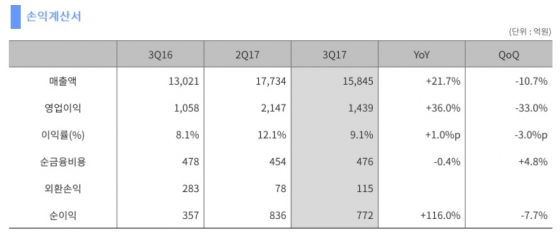

두산인프라코어는 올 3분기 매출은 지난해 같은 기간보다 21.7% 성장한 1조5845억원, 영업이익은 36% 증가한 1439억원을 기록했다고 2일 밝혔다.

같은 기간 순이익은 772억원으로 116.0% 증가했고, 영업이익률은 1%포인트 상승한 9.1%를 달성했다.

특히 중대형건설기계 사업 매출은 전년보다 43.5% 가장 큰 폭으로 증가해 4340억원을 달성했으며, 영업이익은 232억원으로 흑자 전환에도 성공했다.

3분기 중국시장에서 판매된 두산인프라코어 굴삭기 평균가격은 지난해보다 21% 증가해 수익성도 좋아졌다고 회사 측은 설명했다. 두산인프라코어는 3분기까지 시장 성장 추이를 고려해 연간 굴삭기 시장규모 전망을 12만5000대로 상향했다. 중국시장 연간 굴삭기 판매량이 12만대를 넘는 것은 2011년 이후 6년만이다.

신흥시장 또한 주요지역 모두가 수요 회복세를 지속하며 12%의 매출 증가를 나타냈다. 동남아시아 시장의 성장세가 지속되고 있는 가운데 그간 부진했던 중동과 남미 시장의 판매량도 성장세로 전환했으며, 지난해 지역별 딜러들이 보유한 재고 물량이 축소돼 향후 매출이 증가할 것으로 전망했다.

이 시각 인기 뉴스

엔진 사업은 사외 물량 확대와 건설기계 판매(사내 물량)증가로 지난해 같은 기간보다 매출 15.2%, 영업이익 92.2% 증가했다. 중대형(고수익) 제품 판매 증가로 영업이익률이 14%를 넘기며 수익성이 대폭 향상됐다.

한편, 두산밥캣 (56,000원 ▼3,900 -6.51%)은 선진시장의 영업상황이 계속 호조를 보인 가운데, 상반기 일시적인 생산차질이 정상화되며 매출이 15% 증가한 1조119억원을 달성했다. 시장 방어를 위해 진행한 북미지역 프로모션 비용 증가로 영업이익률은 소폭 하락한 10%를 기록했다.