이론적으로 빚을 갚을 수 있을 만큼의 소득이 발생하면 문제 될 건 없다. 이 경우 돈을 빌리는 건 미래 소득을 차입해 '지금' 재화와 서비스 비용을 치를 수 있는 한 방법일 뿐이다.

국제통화기금(IMF)은 이번주 발간한 '2017년 10월 금융안정보고서'에서 가계 빚이 늘어나는 데 따른 단기적인 이득과 중기적인 비용의 트레이드 오프(하나를 달성하려고 하면 다른 목표가 희생되는 것)를 짚었다. 가계부채가 단기적으론 경제성장에 도움이 되지만 중기적으론 성장과 고용 등에 역효과를 낼 수 있다는 직관을 계량적으로 분석한 것이다.

이는 금융위기 이후 전 세계 통화당국이 동시다발적으로 시행한 통화팽창정책이 의도한 효과이기도 하다. 글로벌 중앙은행들은 금리를 낮추고 유동성을 풀면서 신용 문턱을 낮췄다. 신용 확대가 내수진작을 돕고 개인의 부를 증진시킬 수 있다는 판단에서였다.

그러나 선진국·신흥국을 막론하고, 최근 몇 년간 전 세계 여러 국가에서 가계부채에 대한 경계감이 높아지고 있다. 금융안정성이 저하될 위험이 커지는 데다, 정작 신용팽창으로 이루고자 했던 경제성장에 역효과를 낼 수 있어서다.

이 시각 인기 뉴스

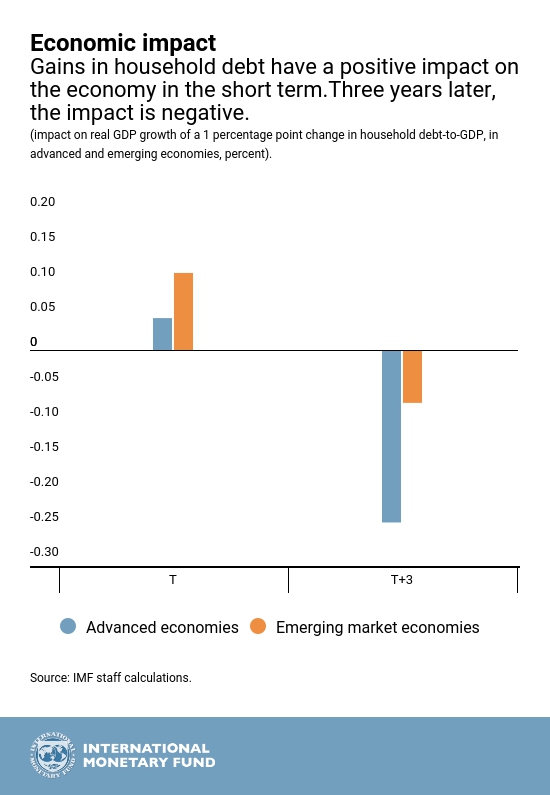

IMF의 이번 보고서도 역효과에 주목했다. IMF에 따르면 단기적으로 GDP 대비 가계부채 비중이 높아지면 경제성장률이 가팔라지고 고용이 증가하는 것으로 나타났다.

그러나 3~5년 후엔 이 효과가 역전됐다. 경제성장률은 GDP 대비 가계부채 비중이 높아지지 않았을 때에 비해 둔화됐고, 금융위기가 발생할 가능성도 커졌다. 이런 현상은 절대적인 부채 수준이 높은 선진국에서 더 뚜렷했다.

IMF에 따르면 GDP 대비 가계부채 비율이 5%포인트 상승할 때 3년 후 1.25%포인트의 미래 경제성장률(인플레이션 조정)이 하락하는 것으로 나타났다. 4년째 되는 해부터는 부채 비율이 높아지는 데 따라 실업률도 올랐다. 여기에 GDP 대비 가계부채 비율이 1%포인트 높아질 때 미래 금융위기 발발 가능성도 1%포인트 높아졌다.

트레이드 오프는 왜 일어날까. 우선 가계는 주택이나 차를 사기 위해 빚을 낸다. 단기적으론 이런 소비가 경제성장률을 높이는 데 일조한다. 건설업체나 자동차 업체들도 고용을 더 늘리게 된다.

그러나 가계 빚이 일정 수준 이상 늘어나면 어느 시점부터 가계는 지출을 줄이고 빚을 갚는 데 버는 돈을 쓰게 된다. 자연히 경제성장률에도 부정적이다. 2008년 금융위기가 보여주듯, 집값 급락 등 갑작스런 경제적 충격이 닥치면 디폴트가 발생해 금융시스템의 토대를 뒤흔드는 악순환까지 촉발된다.

다만 IMF는 적절한 정책으로 가계부채의 위험을 낮출 수 있다고 제언했다. 대외 부채 비중이 적은 국가나 금융이 더 발달한 국가들은 이러한 위험을 희석시킬 수 있다고 IMF는 설명했다.

금융 부문의 규제를 적절하게 시행하고 소득불평등을 낮추는 것도 트레이드 오프를 완화시키는 데 도움이 된다는 지적이다. IMF는 또 정부가 미시적인 접근을 통해 가계부채 증가율을 둔화시키는 방식으로도 위험을 줄일 수 있다고 제안했다.