/자료=연방준비제도, 노무라

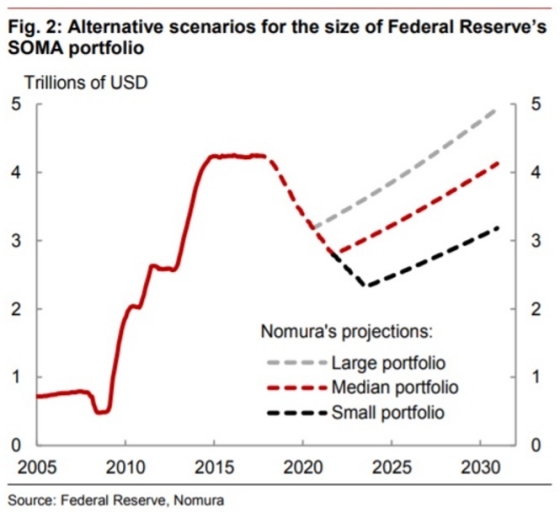

/자료=연방준비제도, 노무라위 그래프는 노무라증권이 최근 보고서에서 추정한 미국 연준의 보유채권 규모 시나리오입니다. 점선이 앞으로의 향로입니다. 당장은 비교적 가파른 속도로 줄어듭니다. 하지만 이르면 2020년 7월부터는 증가세로 반전합니다. 위 그래프의 회색 점선입니다. 현재 4.2조달러인 연준 포트폴리오를 대규모(3.5조달러)로 가져가는 시나리오에 해당합니다. 통화를 7000억달러만 회수하고 마는 것이죠.

원래 연방준비제도의 정책금리는 '1.25%' 이런 식으로 단일 수치가 적용되어 왔습니다. 그러던 것이 금융위기 이후부터는 '0~0.25%' 식으로 범위를 제시하는 방식이 됐습니다. 현재는 1.00~1.25%입니다. 양적완화를 통해 은행시스템에 대규모의 초과지급준비금을 제공했기 때문입니다.

요즘은 은행들을 상대로 1.25%에, 비(非)은행들에게서는 1.00%의 금리로 돈을 빌립니다. 그러면 시장의 금리는 1.00% 밑으로 떨어질 수 없고, 1.25% 위로 올라갈 수도 없습니다. 연준이 1.00%에 빌려 쓰는데, 누가 그 밑의 이자로 돈을 빌려주려고 하겠습니까? 또 어떤 금융기관이 연준(1.25%)보다 높은 금리로 돈을 빌리려고 한다면 모든 은행이 다 달려들어 공급경쟁을 할 것입니다. 그러면 자연히 금리는 1.25%까지 떨어지겠죠. 그래서 연방기금금리가 1.00~1.25%에 유지되는 겁니다.

연준은 지금처럼 초과지급준비금을 계속 보유하도록 하는 뉴 노멀 은행시스템을 원합니다. 이 초과지급준비금에 지급하는 이자가 현재 1.25%인 겁니다. 여러 가지 이유를 대고 있는데, 그러면 아무래도 예기치 못한 충격에 완충 역할을 할 수 있을 듯합니다.

이 시각 인기 뉴스

그런데 어느 정도의 초과지급준비금이 적절할지는 연준 스스로도 '시행해봐야 알겠다'고 말합니다. 그리고 현행 초과지급준비금 중 상당액은 시간이 지나면서 계속 현찰통화로 인출되어 나갑니다. 초과지준은 연준이 나서지 않아도 자연히 줄게 됩니다. 경제규모가 커지면서 현찰수요도 꾸준히 증가하니까요.

그게 이 두 가지 불확실성 때문에 위와 같은 세 가지 시나리오가 그려지는 겁니다.