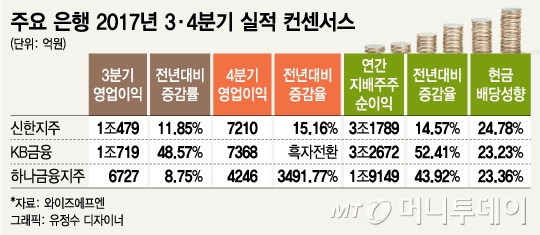

21일 증권업계에 따르면 KB금융 (80,100원 ▼900 -1.11%), 신한지주 (47,700원 ▼450 -0.93%), 하나금융지주 (63,100원 ▼500 -0.79%), 우리은행 (14,800원 ▲250 +1.7%), 기업은행 (13,900원 ▼80 -0.57%), BNK금융지주 (8,570원 ▼90 -1.04%), DGB금융지주 (8,230원 ▼330 -3.86%), JB금융지주 (13,190원 ▼130 -0.98%), 광주은행 (11,050원 ▼50 -0.5%) 등 은행권 상장기업 9곳의 3분기 영업이익 컨센서스(전망치)는 전년 동기대비 21% 증가한 4조2785억원으로 집계됐다.

8월말 은행권 총 대출증가율은 4.9%(전년 동기대비) 가량으로 집계됐다. 특히 KB국민·신한·우리·KEB하나·NH농협 5개 주요은행의 8월 말 주택담보대출 잔액은 369조13억원으로, 전월 말(366조5359억원)보다 2조4654억원 증가했다.

결국 부동산 대책으로 인해 주택담보대출 증가율은 둔화되지만 은행들의 수익성 전반적으로는 큰 영향이 없다는 얘기다.

김은갑 IBK투자증권 연구원은 “올해 상반기 분양물량은 13만7000호 가량이었으나 하반기에는 23만1000호 정도”라며 “집단대출 증가폭이 확대될 가능성도 있고 LTV(담보인정비율) 규제강화가 오히려 신용대출로 이어지는 현상도 강화될 수 있다”고 내다봤다.

이 시각 인기 뉴스

주택담보대출 비율이 높은 KB금융의 경우 올해 3분기 영업이익 컨센서스가 1조719억원인데, 이는 전년 동기대비 48% 늘어난 수치다. 기업은행, DGB금융지주, JB금융지주 등도 컨센서스 기준 영업이익 증가율이 20%를 넘는 곳이다.

반면 은행주들의 주가는 7월 말 고점 대비해서 큰 폭으로 하락한 상태다. KB금융 등 일부를 제외하면 아직 낙폭을 만회하지 못한 곳들이 대부분이다. 시장이 부동산 대책에 과잉반응했다는 얘기다.

반면 은행주를 둘러싼 금리환경은 나쁘지 않다. 미국이 연말까지 적어도 한차례, 내년에도 2~3차례는 기준금리를 올릴 것이기 때문이다. 한국은행 기준금리는 인상이 어려울지 몰라도 시중금리를 상승할 가능성이 있다는 지적이 나올 수 밖에 없다.

은행권 수익성 핵심지표로 따지는 순이자마진(NIM)이 상승하고, 여기에 대출총액 증가효과가 더해지면 승수효과가 상당할 수 있다는 것이 전문가들의 대체적인 시각이다.

이은택 KB증권 연구원은 "12월 금리인상 언급이 경기회복 때문이라는 시그널을 강력히 보내고 있다"며 "글로벌 긍융주가 지난주 후반부터 반등세를 보이면서 한국도 금융주의 상승템포가 좀 더 빨라질 가능성이 있다"고 말했다.