17일 한국거래소와 금융투자업계에 따르면 진에어는 지난 10일 유가증권시장본부에 IPO(기업공개) 예비심사청구서 초안을 제출했다. 회사 측은 8월 말 이후 상장예비심사를 청구하고 연내 코스피 상장을 완료할 계획이다.

진에어 지분 100%를 보유한 모회사 한진칼 (57,700원 ▲300 +0.52%)은 이번 IPO에서 구주 매출을 통해 현금을 조달, 재무구조를 개선할 계획이다. 이 때문에 회사의 높은 성장세에 맞춰 기업가치를 산출한다는 계획이다.

그러나 진에어 보다 실적이 좋은 제주항공 (10,840원 ▲20 +0.18%)의 PER가 19.08배, 올해 연간 실적 대비 추정 PER이 14.45배 수준이다. 진에어의 기업가치는 지난해 실적 기준 PER 25배를 적용할 경우 9825억원 수준이다.

이 시각 인기 뉴스

제주항공은 올 2분기 매출액으로 전년 대비 40.7% 증가한 2280억원, 영업이익은 2447% 증가한 162억원, 당기순이익은 229.6% 증가한 152억원을 기록했다.

미래에셋대우 관계자는 "진에어는 대한항공 계열 LCC(저가항공사)로 제주항공 보다 성장 가능성이 더 높다"며 제주항공의 현 주가수준 대비 밸류에이션을 높여 잡을 가능성을 내비쳤다.

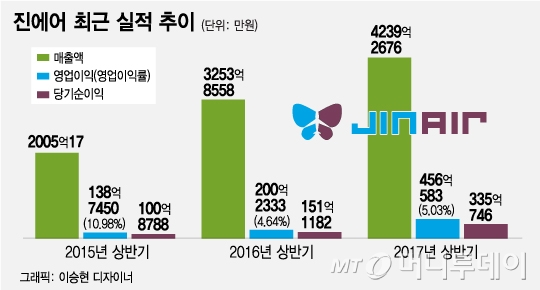

◇증권가 "기름값은 그대로인데…"=증권업계에선 올해 진에어의 매출액 추정치를 9000억원대 안팎으로 보고 있다. KTB투자증권은 올해 진에어 실적 추정치로 매출액 9117억원, 영업이익과 당기순이익은 각각 795억원, 620억원을 제시했다. 매출액은 전년 대비 24.3%, 영업이익과 당기순이익은 52%, 26% 개선된 수치다.

그러나 연간 영업이익률은 8.7%로 2분기 대비 보수적으로 추정했다. 상반기 기록한 11%대 영업이익률은 상장을 앞둔 '허리 졸라매기'가 아니냐는 의혹을 제기했다.

신지윤 KTB투자증권 센터장은 "2분기 진에어의 매출액 대비 유류비 비중은 전년, 전분기와 비슷한 24%(466억원) 수준으로 진에어 측이 유류비를 제외한 비용을 절감하면서 영업이익률이 개선됐다"고 설명했다.