올 하반기 편의점 업계의 최대 화두는 2018년 최저임금 인상이다. 24시간 운영이 많아 아르바이트생 고용이 많은 편의점 업계에 최저임금은 수익성에 직결되는 요소이기 때문. 11년 만에 두자릿수 인상이라는 파격안을 놓고 미국계 투자은행 모간스탠리는 국내 증권업계와 미묘한 온도차를 보여 관심을 끌었다.

모간스탠리는 지난 2일 GS리테일 실적 발표 직후 낸 보고서에서도 같은 의견을 밝혔다. 당시 보고서에서 "업계 톱2의 가맹점 지원정책으로 가맹점주들의 선호가 올라갈 것"이라며 "가맹점주 지원책은 수익성에 부담요인이지만 장기적으로 경쟁력 강화로 이어져 투자에 긍정적"이라고 밝혔다. 두 회사에 대해선 모두 비중확대(Overweight) 의견을 유지했다.

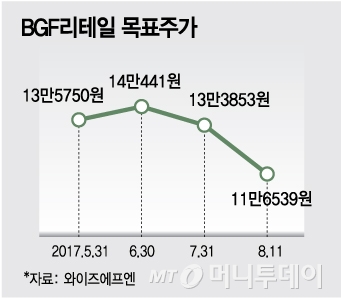

토러스투자증권이 투자의견을 매수에서 보유로 조정하며 13만7500원에서 9만5700원으로 30.4%가량 파격적으로 목표가를 낮췄다. 하나금융투자와 삼성증권도 각각 25%, 23.9%씩 목표금액을 하향조정했다.

이 시각 인기 뉴스

15만원으로 가장 긍정적인 목표가를 제시했던 한국투자증권도 13만원으로 눈높이를 낮췄다. 증권업계 컨센서스(시장 전망치)에 부합하는 2분기 실적을 내놓은 상황에서도 목표주가는 내리막을 걸었다.

박종대 하나금융투자 연구원은 "실적 추정치와 밸류에이션 하향조정으로 적정주가를 내린다"며 "단기 가맹점 공급과잉으로 점당 매출이 빠르게 떨어지고 있고 최저임금 상승 등 사업환경악화로 1년 내 가업구조조정이 불가피해 보인다"고 말했다.

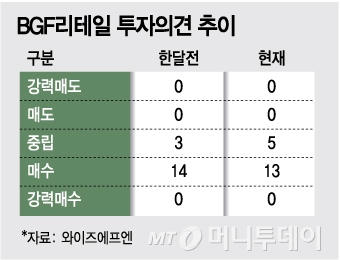

최저임금 인상과 그에 따른 가맹점주 지원으로 인한 영업이익 감소가 불가피하다는 게 국내 증권사들의 판단. 편의점 점포수가 포화상태에 이른 상황에서 최저임금 인상이라는 부정적 요인을 부각한 것으로 풀이된다.

가맹점주 지원방안의 시기와 내용에 따라 향후 주가의 방향성이 바뀔 것이란 의견도 다수다. 결국 지원책 윤곽이 드러나고 그에 대한 평가에 따라 3분기 들어 침체된 주가가 상승할 가능성에도 관심이 모인다.