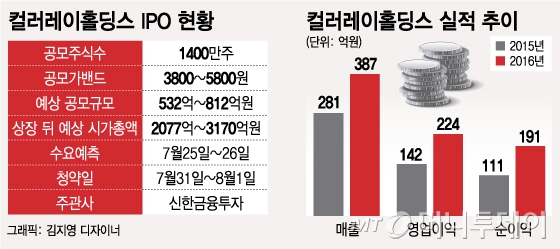

3일 관련 업계에 따르면 컬러레이홀딩스는 오는 25일 시작하는 수요예측을 앞두고 국내외 기관투자자를 대상으로 본격적인 IPO(기업공개) 절차에 돌입했다. 국내 증시에 상장한 중국 기업에 대한 시장의 신뢰가 추락한 상황에서 해외 투자자의 수요를 끌어오기 위해 해외 NDR(기업설명회)에도 적극적으로 나설 계획이다. 주관사는 신한금융투자다.

컬러레이홀딩스가 제시한 희망공모가밴드를 살펴보면 국내 증시 상황에 대한 고민이 묻어난다. 컬러레이홀딩스는 에스티로더그룹, 로레알그룹 등 글로벌 기업을 고객으로 둔 화장품 원료회사로 실적 안정성과 성장세를 두루 갖춘 기업이라는 평가다. 지난해 영업이익률은 57.7%에 달하고, 전년대비 매출 성장률은 37.6%를 기록했다. 또 국내 증시에서 주요 화장품 종목의 PER은 대체로 20~40배 사이에 형성될 정도로 다른 제조업보다 높은 가치를 인정받는다. 컬러레이홀딩스는 코스온 (176원 ▼14 -7.37%), 콜마비앤에이치 (16,190원 ▲460 +2.92%) 등 6개 비교기업을 통해 기준 PER을 24배로 책정했다.

문제는 국내 증시에 상장된 중국 기업이 올해 잇따라 논란을 일으키며 컬러레이홀딩스에 부정적인 환경이 조성됐기 때문으로 해석된다. 지난 4월 중국원양자원 (63원 ▼12 -16.0%), 완리 (21원 ▼14 -40.0%)가 감사의견 거절로 거래가 정지됐고 상장폐지절차를 진행중이다. 차이나하오란 (27원 ▼8 -22.9%)은 대규모 유상증자를 발표하며 주가가 급락한바 있다.

이 때문에 국내 증시에 상장된 다른 중국 기업에 대해서도 의심의 눈초리가 커졌다. 지난해 국내 증시에 상장한 중국 기업 6곳의 현재 주가는 모두 PER 6.3~7.5배 사이다. 그만큰 제대로 된 기업가치를 인정받지 못하고 있다는 방증이다.

이 시각 인기 뉴스

결국 컬러레이홀딩스의 IPO가 순항하기 위해선 회계투명성을 비롯한 신뢰, 펀더멘탈에 대한 믿음을 시장에 제대로 어필해야 할 것으로 보인다. 사업 경쟁력과 실적, 성장성을 감안할 때 희망공모가밴드는 부담스러운 수준은 아니기 때문이다.

업계 한 관계자는 "컬러레이홀딩스가 처음 국내 증시 상장을 추진할 때는 화장품 원료 사업 경쟁력을 앞세워 PER 20배는 충분히 가능할 것이란 평가가 우세했지만 올해 들어 분위기가 완전히 바뀌었다"며 "컬러레이홀딩스가 제시한 희망공모가밴드는 중국 기업이라는 점에 초점을 맞추면 부담스러운 수준이고 화장품 기업이라는 데 중점을 두면 꽤 합리적인 편이라 볼 수 있다"고 말했다.