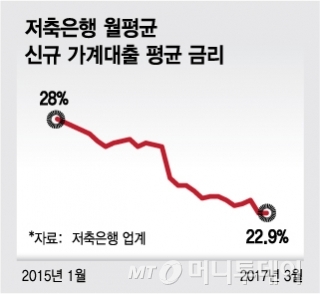

28일 금융권에 따르면 지난 3월 취급된 저축은행의 신규 대출금리(개인대출 기준)는 연 22.9%로 지난해 12월 연 23.4% 대비 0.5%포인트 하락했다. 저축은행 신규 대출금리는 지난해 2월 연 26.5%로 높은 수준이었으나 법정 최고금리가 연 27.9%로 조정된 직후인 지난해 3월 연 24.8%로 가파르게 떨어졌다. 지난해 2월 대비 올해 3월 대출금리는 3.6%포인트나 빠졌다.

금감원 관계자는 "신용대출 위주인 저축은행 대출은 만기가 통상 2년 이내기 때문에 최고금리가 인하된 지난해 3월 이후 기존의 대출이 만기가 연장되면서 금리인하 효과가 나눠서 반영이 되고 있는 것"이라고 설명했다.

저축은행은 또 저축은행중앙회를 중심으로 금리산정 체계를 전면 개편해 이르면 다음달 안에 모범규준을 만들기로 했다. 14개 저축은행은 대출자의 신용도와 상관없이 일괄적으로 높은 금리를 적용해 왔다가 지난달 금감원으로부터 '경영유의' 조치를 받은 바 있다.

이에 따라 저축은행들은 금리 산정체계를 은행처럼 '기준금리'와 '가산금리'로 나눠 객관적으로 금리를 산정해야 한다. 기준금리의 경우 예·수금 조달금리를 기준으로 책정하려고 했다가 최근 공정거래위원회가 "담합소지가 있다"고 판단을 내려 저축은행별로 기준 마련에 고심 하고 있는 것으로 전해졌다.

이 시각 인기 뉴스

저축은행 관계자는 "금리산정체계 개편안은 최대한 서둘러 다음달 안에 마무리 짓고, 대출금리 공시 확대를 위한 세부 기준도 함께 마련하려고 한다"며 "모범규준이 나오면 평균 대출금리는 기존보다 더 떨어질 것"이라고 밝혔다.

문재인 대통령이 서민의 고금리 이자부담 완화를 위해 대부업의 최고이자율 연 27.9%와 이자제한법에 따른 이자율 연25%를 일원화하겠다고 밝힌 만큼 저축은행 대출금리는 더 떨어질 가능성이 높다. 금융권 관계자는 다만 "저축은행은 금리가 연 20% 아래로 내려가면 수익성이 맞지 않아 신용대출을 확대하기 어려워 진다"며 "고금리를 내고서라도 대출 받기 원하는 저신용자들이 사채시장으로 내몰릴 가능성이 있다"고 우려했다.