벤처기업으로 시작, 포털 대장주로 자리매김하면서 '황제주'(주당 100만원) 후보로 거론되는 네이버지만 올해는 박스권 행보를 보일 것으로 전망된다. 자회사인 라인의 실적 성장이 둔화하고 4차산업 혁명에 대응하기 위해 투자를 확대하면서 수익부문에선 정체기에 진입할 것이라는 이유에서다.

디자이너=최헌정

디자이너=최헌정주가는 2013년 제2의 도약기를 맞았다. 인터넷과 게임사업부를 나누기 위해 NHN엔터테인먼트와 인적분할한 시기다. 그해 초 30만원대로 시작한 주가는 72만원까지 뛰어올랐고, 다음해엔 장중 최고가 88만원을 달성했다.

증권가는 네이버를 두고 '미래의 대장주' '준비된 황제주' 등의 평가를 내놓지만 올해 주가 전망은 어둡다. 주가가 영업이익을 따라 움직인 만큼 투자비용 확대에 따른 수익성 둔화가 주가를 박스권에 가둘 것으로 전망된다. 실제로 1분기 실적이 시장 컨센서스를 하회하며 우려가 가시화하자 일부 증권사들은 목표주가를 100만원 선에서 90만원 선으로 내렸다.

현 주가는 올해 예상실적을 반영한 EPS를 기준으로 PER(주가순수익비율) 28배 수준이다. 지난해까지 2015년과 2016년 PER가 41배, 34배 수준이었던 것을 감안하면 순이익 증가로 PER가 낮아졌다. 다만 글로벌 동종업체들과 비교했을 때 여전히 고평가됐다는 논란이 존재한다.

이 시각 인기 뉴스

자회사 라인도 마찬가지다. 라인의 경우 매출에 비해 영업이익이 아직 정상궤도에 오르지 않았다는 평가를 받는다. 실제로 PER로 따져보면 50배에 육박할 정도로 고평가된 주식이다. 구글과 페이스북의 PER는 각각 21배, 27배 정도다.

지난해 라인은 10조원 수준의 기업가치를 평가받으며 일본 증시에 상장했다. 라인 상장 효과로 네이버 주가는 90만원까지 오르며 박스권을 돌파하는 듯했지만 다시 80만원대로 하락했다.

네이버가 박스권을 돌파하기 위해선 '스노우'의 성장이 큰 몫을 할 것으로 보인다. 스노우는 아직 수익화한 사업이 아닌 만큼 제대로 된 기업가치를 평가받지 못하고 있다.

업계에서 보는 스노우 기업가치는 사진공유 앱(애플리케이션) 스냅챗이 3월 뉴욕증권거래소에 상장하면서 크게 올랐다. 스냅챗이 30조원 수준의 평가를 받으며 IPO(기업공개)에서 흥행하자 스노우 기업가치가 2조~4조원 수준이라는 평가도 나왔다.

김미송 케이프투자증권 연구원은 "네이버 밸류에이션 산정시 스노우 기업가치는 아직 반영하지 않았다"며 "수익화한다면 앞으로 네이버 주가를 끌어올릴 모멘텀이될 수 있다"고 평가했다.

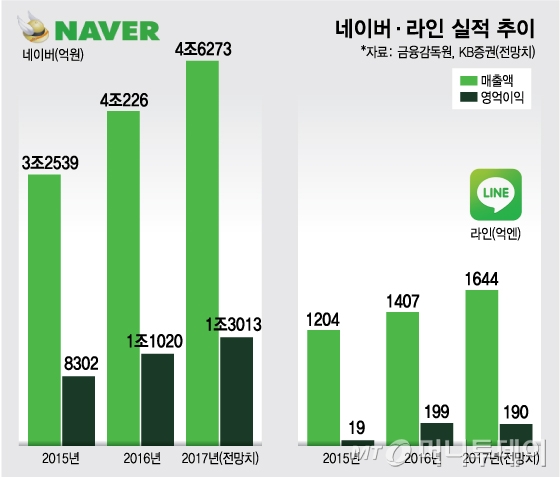

◇저조했던 라인, 영업이익률 하락…수익성은 둔화할 듯=네이버는 지난 1분기 연결기준 매출 1조822억원, 영업이익 2908억원을 기록했다. 지난해 같은 기간과 비교해 각각 16%, 13%씩 늘었다. 시장 컨센서스에는 못 미치는 수치다. 당초 증권업계에서는 네이버가 3000억원 수준의 영업이익을 낼 것이라고 전망했는데 라인의 부진으로 기대치를 하회했다.

라인은 1분기 영업이익 40억엔(약 409억원)을 기록, 전년 동기 대비 24.6% 감소했다. 순이익은 16억엔(164억원)을 기록하며 흑자전환했다. 다만 시장 평균 예상치인 36억엔 흑자에 미치지 못하면서 실적 발표날인 3월27일 일본증시에서 7.94% 하락 마감했다. 라인의 3월28일 종가는 3865엔으로 지난해 7월 상장 당시 공모가 3300엔에 비해 17.12% 상승에 그쳤다.

별도기준 영업이익은 지난해보다 26% 증가한 2713억원으로 양호했다. 라인 실적이 생각보다 더 부진했던 것이 연결기준으로 영향을 준 셈이다. 광고부문은 모바일상품 개선과 지난해 1분기 부진에 대한 기저효과로 22.3% 증가한 997억원을 기록했다. 비즈니스플랫폼과 IT(정보기술)플랫폼도 네이버쇼핑과 네이버페이의 성장으로 고성장했다.

특히 네이버페이와 네이버쇼핑의 총 거래액(GMV)은 각각 전년 동기 대비108%, 46% 성장했고, 올해도 국내 사업의 핵심 성장동력으로 평가받고 있다. 광고부문을 중심으로 전부문 고른 실적 증가가 기대되지만 4차 산업혁명과 관련된 신사업 투자확대에 따른 영업비용 증가로 수익성 둔화가 불가피하다.

KB증권은 라인의 올해 영업이익을 지난해보다 4.3% 줄어든 190억엔으로 전망했다. 영업이익률은 기존 가이던스였던 15%에서 10%로 대폭 하향했다. 네이버의 영업이익 추정치도 2% 하향조정한 1조3010억원으로 예상했다.

이에 따라 올해 주가도 박스권에서 머물 것으로 증권가는 보고 있다. 이동륜 KB증권 연구원은 "올해는 실적과 모멘텀을 모두 견인할 킬러서비스 출시가 제한적이며 광고를 중심으로 완만한 성장이 예상된다"면서도 "중장기 성장동력 확보를 위한 AI(인공지능)와 로봇 등 신기술 투자가 불가피하다"고 분석했다.

김미송 케이프투자증권 연구원도 "투자가 결실을 보기까지는 5년 정도가 걸릴 것으로 보는데 숫자로 실현되기까지 주가 모멘텀이 없는 상황"이라며 "라인도 비슷한 성장세를 이어가면서 주가 흐름도 지지부진할 것"이라고 했다.

◇기술기업 꿈꾸는 네이버, '4차혁명' 투자 박차=네이버는 5년동안 5000억원을 4차산업에 투자할 계획이다. 네이버가 투자하는 분야는 자율주행차와 AI, 3D (3차원)공간정보시스템(지도 시스템) 등이다. 지난해엔 1조96억원을 R&D(연구개발)에 투자했다. 지난해 영업이익이 1조1000억원이었으니 이와 맞먹는 규모를 연구개발에 투자한 셈이다.

네이버는 지난 28일 컨퍼런스콜에서 1분기 투자비용인 1077억원 가운데 40%는 AI 기술 플랫폼에 쓰였다고 밝혔다. 올해 안에 최소 1000억원 규모의 투자를 진행할 것이라는 설명이다. 다만 수익화 시점은 언급하기 어렵다고 했다.

네이버는 모바일 뉴스 추천과 검색, 쇼핑 부문, 자율주행차 등 여러 영역에서 AI를 접목하고 있다. 네이버는 AI 사업을 본격화하기 위해 지난 1월 기술연구조직인 네이버랩스를 별도 법인으로 분사했다. 향후 3년동안 네이버랩스에 총 1200억원을 출자할 계획이다.

네이버랩스는 '2017 서울모토쇼'에 참가해 자율주행차와 3D 실내·실외지도 제작, 차량 내 인포테인먼트플랫폼 'IVI'(In-Vehicle Infotainment)등 다양한 생활환경지능 기술을 공개했다. IVI는 자동차 안에서 네이버 지도와 내비게이션 날씨 캘린더 음악 검색 뉴스 등 서비스를 이용할 수 있는 플랫폼이다.

안재민 NH투자증권 연구원은 "네이버는 그동안 축적해온 빅데이터와 안정적인 기술인프라를 AI 기술과 접목하면서 한 단계 발전하고 있다"며 "여러 영역에서 AI기술을 시도하며 기술플랫폼으로 차별화되고 있다"고 평가했다.

김소혜 한화투자증권 연구원도 "인공지능에 대한 투자 확대로 이익성장이 둔화될 것으로 전망, 주가는 당분간 소강국면에 진입할 것"이라면서도 "투자 결과물들은 네이버의 성장동력이며 중장기적 기업가치는 상승할 것"이라고 분석했다.