24일 은행권에 따르면 신한금융그룹과 KB금융그룹은 각각 2001년과 2008년 지주사 설립 이후 가장 많은 순이익을 거뒀다. 우리은행은 2011년 2분기 이후, 하나금융그룹과 IBK기업은행은 2012년 1분기 이후 가장 많은 순이익을 냈다. 특히 하나금융은 1분기 순이익이 4921억원으로 지난해보다 12.4% 증가했다고 지난 21일 밝혔다. 대우조선해양 구조조정에 따른 추가충당금 3502억원을 제외할 경우 이익규모가 1년 전 대비 2배가량 늘었다.

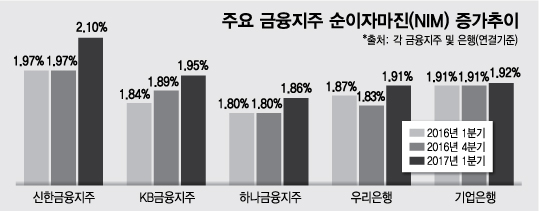

하지만 본업인 이자이익도 크게 늘었다. 이자이익이 가장 많이 늘어난 곳은 KB금융으로 전년 대비 14.5%의 증가율을 보였다. 이어 신한금융이 9%

늘었고 기업은행과 하나금융, 우리은행은 각각 3.7%, 2.1%, 1.6% 증가했다.

NIM의 반등은 미국이 기준금리 인상을 예고한 지난해 하반기부터 시작됐다. 미국의 금리인상 가능성이 높아지면서 국내 시장금리도 덩달아 뛰었고 이에 따라 은행들의 대출금리와 예금금리간 차이(예대마진)가 벌어지면서 수익이 늘었다. 한국은행에 따르면 지난 1월 대출금리와 예금금리 차이는 2.00%포인트를 넘겨 4년 만에 최대치를 기록했다. 시중은행의 1년만기 정기예금 금리는 연평균 1.47%로 전월 대비 0.07%포인트 내려갔고 1년만기 정기적금 금리는 연평균 1.53%로 0.01%포인트 하락한 반면 가계대출금리는 연평균 3.39%로 지난해 9월 이후 5개월 연속 상승했다.

금융업계 관계자는 “가계대출 규모는 2015년과 2016년에 이미 상당한 수준으로 늘어 올들어 증가세가 주춤했지만 대출금리가 오르며 이자이익이 확대됐다”며 “시중은행들이 고수익 자산에 집중하고 있어 미국의 추가 금리 인상과 더불어 NIM이 추가 상승할 것으로 보인다”고 말했다.

이 시각 인기 뉴스

수수료이익도 크게 늘었다. KB금융은 KB증권과 연계영업 확대와 신탁업 강화로 지난 1분기 수수료이익이 41.4% 급증했다. 우리은행은 수수료이익이 20% 가까이 늘었는데 신탁수수료가 1년 만에 2배 이상 늘어난 영향이 크다. 하나금융 역시 수수료이익이 1년 만에 18.1% 증가했고 신한금융과 기업은행은 각각 12.3%, 3.9% 늘었다.