5일 금융투자업계에 따르면 투자은행(IB) 크레디트스위스는 2017년과 2018년 평균 순이익에 기초해 글로벌 게임주 평균인 19배의 주가수익비율(PER)을 적용했을 때 넷마블 기업가치가 14조1000억원이라고 분석했다. 주당 16만6000원에 해당한다.

이날 증권가에서는 유진투자증권이 넷마블에 대한 공식 분석 보고서를 내놓으며 목표주가를 15만7000원으로 제시했다. 희망 공모가 밴드(12만1000원~15만7000원) 상단을 목표가로 설정한 것이다. 신영증권도 넷마블 관련 분석을 내놓으며 공모가가 매력적이라고 평가했다. 즉 13조원~14조원의 가치를 받을 만한 회사라는 것이다.

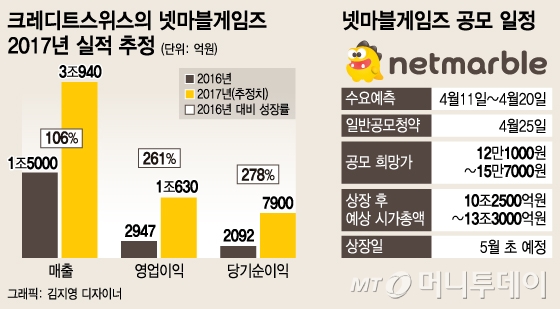

코스피에서 시가총액 13조원대 회사로는 KT&G (89,400원 ▼400 -0.45%)가 있는데, KT&G의 지난해 영업이익은 1조4701억원, 당기순이익은 1조2260억원을 기록했다. 반면 넷마블게임즈의 지난해 당기순이익은 2092억원이었다. 작년 실적만 놓고 13조원의 기업가치를 산출한다면 넷마블의 주가수익비율(PER)은 62배에 이른다.

이처럼 작년 실적으로는 13조원의 밸류에이션은 터무니없는 것이지만 애널리스트들은 올해 실적에 주목하고 있다. 크레디트스위스는 넷마블의 올해 순이익이 7900억원에 달할 것으로 봤고 유진투자증권은 8486억원으로 추정했다. 전년대비 4배 가까운 성장을 예상한 것이다.

이 시각 인기 뉴스

폭발적인 실적을 견인하는 변수는 지난해 12월 출시된 모바일 게임 리니지2:레볼루션이다. 리니지2:레볼루션은 출시 한 달 만에 2060억원의 매출액을 달성하며 모바일 게임시장에서 말 그대로 '혁명'을 일으키고 있다. 게임업계 특성상 특정 게임이 대규모 흥행에 성공하면 영업이익률이 50~60%로 폭발적으로 증가하는 레버리지 효과가 커 올해 영업이익은 1조원 돌파가 가능하고 매출은 2배로 뛸 거란 분석이 나온다.

장원열 신영증권 연구원은 "타 게임업체 대비 매출과 이익 고성장이 기대돼 높은 밸류에이션을 부여할 수 있을 것"이라며 "리니지2:레볼루션은 모바일 시장의 파이 자체를 키우며 새로운 시장을 개척하고 있다"고 판단했다.

특히 최근 변경된 코스피200 지수 산출 방식은 넷마블의 성공적 증시 안착에 긍정적으로 작용할 전망이다. 변경 기준에 의하면 상장 후 15거래일이 경과된 종목이 코스피 시가총액 상위 50위권에 들어갈 경우 코스피200 지수에 특례 편입된다. 5월 초 상장이 이뤄진다면 6월 편입을 기대해볼 수 있다. 코스피200 지수 편입시 국내외 기관 투자자의 안정적 수급이 유입돼 주가 안정에 기여할 수 있다.

넷마블게임즈는 오는 11일~20일 수요예측을 거쳐 24일 공모가를 확정하고 25~26일 일반공모청약에 나선다. 상장은 5월 초로 예정돼 있다.