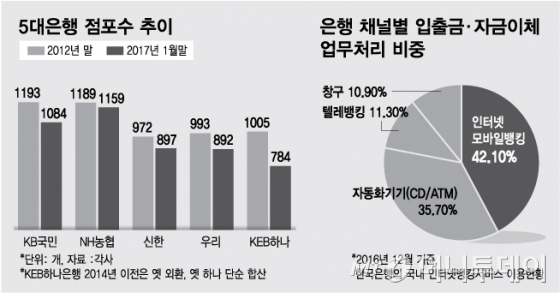

KB국민은행, 신한은행, 우리은행, KEB하나은행, NH농협은행 등 5대 은행은 지난해 점포 225개를 통폐합한 데 이어 올해는 303개를 줄일 것으로 보인다. 5대 은행의 점포 숫자는 2012년 5352개에서 올초 4796개로 줄었다. 5년 만에 556개, 1년 평균 111개가량 감소했다.

금융당국 조사에 따르면 은행 점포를 찾는 고객이 줄면서 이미 2015년 6월말 기준으로 국민은행 전체 점포 가운데 14.1%가 적자 상태였다. 은행권의 평균 적자 점포 비중은 이보다는 낮은 5.7%였다. 은행 점포는 한 곳을 새로 여는데 평균 17억원이 들고 매달 운영하는데도 임대료와 인건비 등으로 많은 비용이 지출된다.

금감원 관계자는 “채널전략은 은행 자율 권한이지만 사회적인 책임 차원에서 취약계층을 감싸는 ‘포용적인 금융’을 어떻게 실천할지 고민도 필요해 보인다”고 말했다. 미국은 1977년부터 금융회사를 대상으로 '지역재투자법'(CRA)을 시행하고 있다. 지역별로 취약계층에 대한 금융회사의 사회 공헌도를 평가해 공시하고 이를 금융회사의 각종 인·허가에 반영하는 제도다.

금감원은 은행들이 점포를 통폐합하는 과정에서 소비자 불이익이 없는지도 점검할 계획이다. A은행의 경우 지난달 서울 지역 점포를 통폐합하는 과정에서 은행 창구에서 보험(방카슈랑스)에 가입한 계약자가 피해를 본 사례가 있기 때문이다. 지점에서 폐점을 앞두고 보험협회에 보험대리점 등록을 취소했는데 취소 이후에도 보험상품을 팔아 문제가 된 것이다. 금감원은 씨티은행처럼 일반 소비자 대상의 예금·대출 업무를 하던 일반 점포를 자산가 대상의 자산관리 중심 대형 점포로 전환하는 과정에서 소비자 불만이나 부작용이 없는지도 면밀히 살필 계획이다.