자료=보험개발원

자료=보험개발원21일 보험개발원이 최근 손해보험통계연보를 이용해 일반보험 실적분석을 한 결과에 따르면 지난 3년간 일반보험의 실질 성장률은 지속적인 감소세를 보였다.

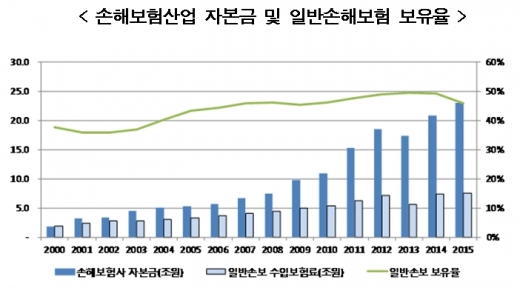

이 같은 실적부진은 일반보험 보유율 현황과 관련이 크다. 보험사는 인수한 위험의 일부를 보유하고 나머지는 재보험을 통해 위험을 전가하게 되는데 이 중 원보험사가 보유하는 비율을 보유율이라고 한다.

특히 기업성 보험의 저조한 보유율은 국내 손보사들의 가격결정 능력이 부족하기 때문이라는 분석이다. 기업성 보험의 경우 재보험사가 제시하는 협의요율 적용 비중이 지속적으로 높게 나타나고 있는데 이는 결국 국내 원보험사가 가격결정권을 확보하지 못하고 있다는 뜻으로 풀이된다.

실제로 2000년 이후 기업성 보험에 대한 협의요율 적용비중은 큰 변화를 보이지 않고 있으며, 책임보험의 경우 오히려 55.9%에서 65.5%로 증가해 실질성장의 부정적 요인이 되고 있다.

이 시각 인기 뉴스

보험개발원 관계자는 "일반보험의 보유율 개선을 위해 보험사가 사고위험·요율 등을 스스로 평가해 산출할 수 있는 능력을 강화하고 적정보유 능력을 고려한 선별적 보유확대 전략을 마련할 필요가 있다"며 "경험통계가 부족한 기업성 보험의 경우 국내외 위험률 관련 자료 등을 이용한 자체요율 산출 노력이 요구된다"고 말했다.