LS그룹, IPO-회사채 발행부진…자금조달 쉽지않네

머니투데이 정인지 기자

2016.09.26 15:12

재무구조 개선 나서고 있지만 증권·채권시장은 냉정

LS그룹이 계열사 기업공개와 회사채 발행 등 자본시장에서 연이어 부진한 성적을 기록하고 있다. M&A(인수·합병)로 몸을 키워온 LS그룹은 회사채 발행과 IPO(기업공개)를 통해 차입금을 상환하고 있지만 시장과의 눈높이 차이로 만족할만한 결과는 얻지 못하고 있는 모습이다. 내년 상반기에는 대성전기공업 IPO(기업공개)도 예정돼 있어 어떤 영향을 미칠 지 주목된다.

26일 금융투자업계에 따르면 LS계열사들은 이달 LS전선아시아 IPO가 흥행에 실패한 데 이어 E1 회사채 5년물이 미매각 되는 사태가 발생했다. 회사 측과 투자자들의 시각이 엇갈리고 있어서다.

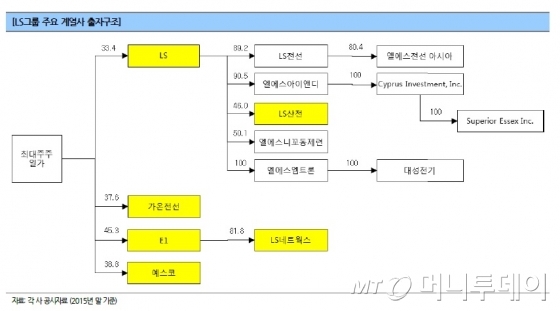

LS그룹 주요 계열사들 지배구조도<br>출처 : NICE신용평가

LS그룹 주요 계열사들 지배구조도<br>출처 : NICE신용평가 LS전선아시아는 공모가 1만~1만1500원을 희망했으나 이를 크게 밑도는 8000원으로 결정됐다. 지난 22일 상장된 이후에도 6000원대에서 거래되고 있다. 지난 22일 진행된 E1(한국신용평가 기준 AA-, 안정적) 5년물 회사채 수요예측에서는 1000억원 모집에 800억원이 미달됐다. 신용등급이 안정적인 AA급이 미달되는 것은 이례적이다. E1 5년물 개별민평금리가 1.806%로 낮았던데다 자회사인 LS네트웍스의 수익성이 악화되면서 투자자들이 경계한 것으로 풀이된다.

LS그룹이 자본시장에서 자금조달을 시도하고 있는 이유는 잇따른 M&A로 재무부담이 높은 가운데 수익성이 낮아지고 있어서다. LS전선아시아의 모회사인 LS전선은 2008년 북미 최대 전선업체인 SPSX를 인수했으나 SPSX의 실적개선이 지연되면서 재무안정성이 크게 떨어졌다. 이후 LS전선에서 SPSX 지분을 보유한 LS아이앤디를 인적분할 한 뒤 지주회사인 LS가 LS아이앤디를 재무적으로 지원하고 있다. E1도 2007년 LS네트웍스 인수 과정에서 크게 증가한 차입금이 감소하지 않고 있다.

최재호 나이스신용평가 수석연구원은 "2015년 LS그룹의 주요 계열사 합산 기준 총차입금은 7조원이며 2015년 말 기준 부채비율 156.9%, 순차입금의존도 31.0% 등 우수한 수준의 재무구조를 보이고 있다"면서도 "이익창출 규모가 점진적으로 감소해 차입금 부담능력은 오히려 저하되고 있는 상황"이라고 설명했다.

내년 상반기에는 LS엠트론의 100% 자회사인 대성전기공업 IPO가 예정돼 있다. 대성전기공업은 2008년 LS그룹으로 인수됐으나 비핵심 계열사를 정리하고 재무구조도 개선하기 위해 지난해 매각이 추진됐다. 그러나 가격이 맞지 않아 지난 4월 매각이 중단됐고 LS엠트론은 IPO를 통해 자금을 회수하기로 방향을 바꿨다. 대성전기공업 IPO에서는 구주매출과 신주매출이 병행될 예정이다. LS엠트론은 전방산업 업황 부진 및 해외 경기 저하 등으로 지난 2월 한국기업평가 기준 신용등급이 A+에서 A로 낮아졌고, 4월에는 나이스신용평가와 한국신용평가가 신용등급을 A+로 유지했지만 등급 전망을 '부정적'으로 변경한 바 있다.

증권업계 관계자는 "구주매출은 대주주의 자금 사정이 걸린 만큼 공모가를 낮추기 힘든 측면이 있다"며 "대성전기공업의 수익성은 개선되고 있지만 LS엠트론의 자금 조달 사정과 LS그룹에 대한 투자자들의 심리가 변수"라고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>