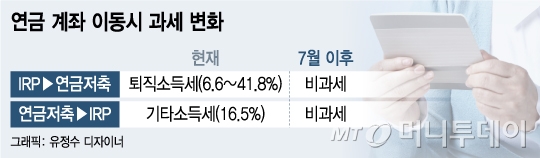

16일 금융위원회에 따르면 만 55세 이상의 연금 수급요건을 충족한 근로자들은 7월4일부터 IRP 계좌에서 연금저축 계좌로 갈아탈 때 비과세 혜택을 받을 수 있다. 연금저축 계좌에서 IRP 계좌로 갈아탈 때 역시 비과세다.

퇴직연금과 개인연금 간 계좌 이동 가능 대상 규모는 2015년말 기준 총 계좌수의 6.8%인 53만건, 14조원에 달하는 것으로 집계됐다.

금융투자업계에 따르면 연금간 계좌이동이 가능한 전산개발은 아직 덜된 상태다. 일단 7월4일 개시를 목표로 개발에 박차를 가하고 있지만 증권·은행·보험 업권간 표준화된 서식이 확정된 게 6월초였고 업권간 인터페이스도 달라 맞추는데 어려움을 겪고 있다는 게 증권업계 관계자의 말이다.

특히 연금저축의 경우 이미 계좌 이동이 활발하게 이뤄지고 있는 반면 IRP는 그동안 이동이 없었기 때문에 표준화된 서식이 없어 더 힘들었다는 후문이다.

이 시각 인기 뉴스

업계 관계자는 "업권도 다르고 상품도 다르다 보니 변수가 한두가지가 아니라서 전산개발이 쉽지 않다"며 "소형사들은 제때 개시하기 어려울 것"이라고 귀띔했다.

55세 이상 연금 수급 가능자를 대상으로 연금간 계좌이동에 비과세 혜택을 주는 것은 퇴직급여를 일시금으로 수령하는 경우가 93%(2015년 12월 말 기준)에 달하기 때문이다. 연금으로 수령하는 퇴직자는 열에 한명도 안된다는 얘기다.

하지만 개인연금으로 계좌를 이동하면 연금자금의 부분 인출이 가능하고, 펀드 판매·운용보수 수수료가 절감되는데다 투자 상품이 다양해 좀더 높은 수익률을 추구할 수 있다는 장점이 있다. 이 때문에 일시금으로 찾기보다는 개인연금으로 계좌를 이동해 운용하는 퇴직자가 늘 것으로 기대하는 것이다.

증권업계 관계자는 "대상이 55세 이상으로 제한돼 있어 시행 초기에는 이전이 활발하지 않겠지만 통합 운용이 가능해졌다는 점에서 의미가 크다"며 "지금도 연금저축의 경우 보험에서 증권으로 이동하는 추세라 증권업계는 환영하는 분위기"라고 말했다.