거래시간이 길어지면서 거래대금이 늘어나면 일단 증권사들이 받는 수수료가 늘어나고, 정부에서 받는 세금도 함께 증가한다. 한국거래소와 증권금융, 예탁결제원 등 유관기관들 역시 수혜자 중 하나다.

가장 큰 수혜자는 증권업계다. 평균 수수료율을 0.2% 정도로 잡으면 연간 3400억원의 추가수익이 남는다. 업체별로 다르긴 하지만 어림잡아 연간 100억~200억원 가량 수익증가 효과가 있다는 얘기다.

한국거래소는 회원사들로부터 거래금액의 0.0027%의 수수료를 받는데, 이를 기준으로 하면 연간 17억5500만원~45억9000만원을 더 받게 된다. 지주회사 전환과 기업공개(IPO)에 필요한 추가 실탄이 주어진다는 얘기다.

거래시간 연장에 따라 시스템 개발과 유지보수비가 추가되고 직원들의 임금인상 요구 등 비용압박이 커지긴 하지만 전반적으로 볼 때 손해 보는 장사는 아니다. 거래시간 연장에 관한 정책협의가 생각보다 빨리 끝났다는 얘기가 나오는 배경이다.

이 시각 인기 뉴스

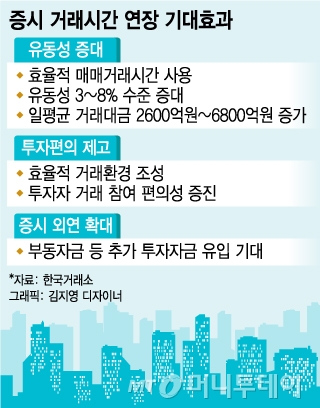

문제는 이런 셈법의 현실성 여부다. 거래시간 연장이 거래대금 증가로 반드시 이어지리라는 보장이 없기 때문이다. 일단 국내외 사례를 보면 단기간에는 효과가 발생했으나, 시간이 흐르면 효과가 반감하는 경우가 많았다.

2000년 코스피 시장에서 점심 휴장시간(12~13시)을 없앤 직후 거래량이 100% 증가하기도 했다. 지난 2011년 3월 거래시간을 1시간 연장한 홍콩은 연장 전 한 달간의 거래대금보다 연장 후 거래대금이 45% 증가했다. 2011년 8월과 2010년 1월에 거래시간을 연장한 싱가포르와 인도도 거래대금이 각각 41%, 17% 증가했다.

하지만 거래시간 연장 후 1년간 거래대금을 비교하면 싱가포르와 홍콩은 각각 이전보다 18%, 6%씩 줄어들었다. 단순히 시간만 연장한다고 해서 거래가 수반되지는 않는다는 것이다.

박혜진 교보증권 연구원은 "홍콩, 싱가포르, 인도 등 거래시간을 연장한 증시에서 중장기적으론 거래대금과 관련한 별다른 변화가 없었다"며 "거래시간 연장은 투자자의 편의를 올리겠으나 그 이상의 동인은 되지 못한다"고 말했다.

일각에서는 거래시간 연장이라는 '양적 대책'보다는 시장의 역동성을 끌어올리는 '질적개선'이 보다 중요하다는 지적이 나온다. 거래량이 증가해도 주가가 하락하는 경우에는 실질적인 거래대금 증가가 이뤄지지 않는다는 것이다. 거래량 문제가 아니라 주가흐름 자체가 정체돼 있다는 점이 문제라는 얘기다.

자산운용업계 관계자는 "거래시간 연장보다는 우량기업의 IPO와 외국인 투자확대, 기관 및 연기금 자금유입 등 증시 체질을 강화하는 것이 보다 바람직해 보인다"며 "다양한 방안이 있지만 해외투자로 빠져나가고 있는 자금을 국내로 다시 끌어오기 위한 세제혜택 등 유인책도 함께 고려하는 게 좋을 것"이라고 말했다.