ISA는 일종의 금융상품 바구니로 바구니내 상품을 자유롭게 교체할 수 있다. 주식시장이 좋을 것으로 예상돼 주식형 펀드를 바구니에 담았다가 주식시장이 안좋을 것으로 예상되면 ISA를 해지할 필요 없이 바구니에서 주식형 펀드를 빼거나 비중을 줄이면 된다.

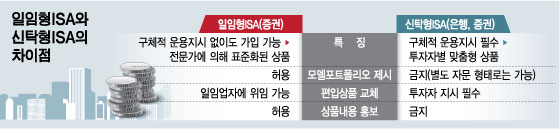

ISA로 재산을 늘리기 위해서는 바구니에 어떤 상품을 담느냐가 중요하다. 신탁형과 일임형은 '누가' 바구니에 담을 상품을 선택하느냐의 차이다.

KB국민·신한·NH농협·우리은행은 계좌 보수는 없이 편입상품별 보수만 받기로 방침을 정했다. KEB하나은행만이 예금을 제외한 계좌잔액에 0.1~0.2%의 보수를 책정하는 방안을 검토중인 것으로 알려졌다. 증권사는 신탁형 보수를 연 0.1~0.3%으로 책정했다. 다만 현대증권이 보수를 받지 않기로 해 '제로' 보수가 다른 증권사로 확대될 가능성이 높다.

특히 일임형은 투자자가 마음에 드는 바구니를 고를 수 있도록 편입상품이 담긴 바구니(모델포트폴리오)를 미리 보여주고 광고할 수 있다. 반면 신탁형은 개인별로 담은 상품이 모두 달라 특정한 바구니만 미리 보여줄 수 없다. 수익률이 높은 바구니만을 광고하는 것도 금지된다.

일임형은 또 비대면 가입이 가능하다. 지점에 방문하지 않고도 인터넷이나 스마트폰으로도 가입할 수 있다. 금융위원회가 금융투자업규정을 개정하는 절차를 진행중이기 때문에 온라인 가입은 4월초부터 가능할 전망이다.

이 시각 인기 뉴스

종류별로 판매시기는 다르다. 대부분의 증권사에서는 14일부터 신탁형과 일임형 모두 가입할 수 있다. 반면 은행에서는 신탁형만 가입할 수 있다가 은행이 투자일임업 등록을 마친 4월에는 일임형에도 가입할 수 있다.

ISA는 많은 사람들이 재테크에 활용할 수 있고 자유로운 상품교체가 가능하고 세제혜택까지 누릴 수 있기 때문에 '만능통장'이라고 불린다. 근로소득자, 사업자소득, 농어민이면 누구나 가입할 수 있다. 금융소득종합과세 대상자 등 일부 국민만 가입할 수 없다. 납입한도는 5년간 매년 2000만원씩 최대 1억원이다.

ISA 계좌내 이익의 200만원까지 비과세되고 200만원 초과 금액에 대해서는 9.9% 분리과세된다. 특히 ISA 계좌내 각종 금융상품에서 발생한 이익과 손실이 통합 계산된 뒤 세금이 부과되기 때문에 절세효과가 뛰어나다.

예컨대 A상품에서는 300만원 이득이 나고 B상품에서는 90만원 손실이 나는 경우 기존에는 300만원 이익에 대해 15.4%인 46만2000원을 세금을 내야 했다. 반면 ISA에서는 순이익 210만원 중 200만원까지는 비과세되고 남은 10만원은 9.9% 분리과세가 적용돼 9900원만 세금으로 내면 된다.