[베스트리포트]아이마켓코리아, 펀더멘털 재평가 시작

머니투데이 백지수 기자

2015.12.11 10:37

11일 머니투데이 증권부가 선정한 베스트리포트는 김진성 NH투자증권 연구원이 작성한 '아이마켓코리아, 펀더멘털에 의한 재평가 시작'입니다.

김 연구원은

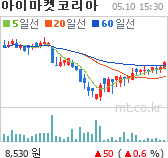

아이마켓코리아 (8,530원 ▲50 +0.59%)에 대해 "기업 자체의 실적 성장세가 전 부문에 걸쳐 나타나고 있다"며 아이마켓코리아의 펀더멘털(잠재적 성장성)이 높다고 판단했습니다.

아울러 4년 만에 오버행(대량대기매물)으로 인한 수급 부담이 해소된 것도 주가 재평가 요인이라는 분석입니다. 기존 2대주주 우리블랙스톤PE(프라이빗에쿼티)가 잔여 지분을 블록딜(시간 외 대량매매) 방식으로 처분키로 하면서 펀더멘털 개선이 주가에 본격적으로 반영될 것이라는 판단입니다.

다음은 보고서를 요약한 내용입니다. (☞

보고서 원문 보기)

아이마켓코리아의 전 부문 실적 성장세가 긍정적이다. 특히 안연케어, 가디언 등 헬스케어 유통 계열사와 전략 고개사의 MRO(소모성 자재구매대행) 부문 고성장이 외형성장과 수익성 개선을 동시에 견인하고 있다.

여기에 전날 우리블랙스톤PE가 잔여 보유 지분 4.6%(166만주)를 블록딜 매각하며 오버행으로 인한 수급 부담은 완전히 해소됐다. 이에 현재는 펀더멘털 재평가가 필요한 시점이라고 판단한다. 4년 동안의 오버행으로 더뎠던 주가 상승세가 회복될 전망이다.

아이마켓코리아 사업부문별 실적 중에서는 헬스케어 유통 부문 실적의 이익 비중이 늘어나 실적 상승을 이끌고 있다. 지난해 4월부터 영업을 시작한 안연케어의 올해 실적은 매출액 2805억원, 영업이익 271억원 등으로 전년 동기 대비 60.6%, 89.5%씩 증가할 것으로 전망한다. 올해 인수한 가디언도 시너지가 내년 초부터 발생할 것으로 보인다.

김진성 NH투자증권 연구원 /사진=NH투자증권

김진성 NH투자증권 연구원 /사진=NH투자증권 MRO 부문도 삼성그룹 매출액과 비삼성 전략고객사 매출이 고루 상승세다. 삼성그룹 매출액은 올해 2분기까지 5분기 연속 역성장했지만 3분기부터 회복세에 진입했다. 삼성전자 평택기흥단지 증설에 따라 건자재 매출액이 늘어난 탓이다. 게다가 올해 하림, 대상, 포스코건설 등 신규 고객사가 늘어난 점도 실적을 견인하고 있다. 2013년 이후 고성장을 보이는 전략고객사 매출액은 올해 전년 동기 대비 23.3% 늘어난 5020억원으로 예상된다.

아이마켓코리아에 대해 투자의견 '매수'와 목표주가 4만원을 유지한다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>

![[베스트리포트]아이마켓코리아, 펀더멘털 재평가 시작](https://orgthumb.mt.co.kr/06/2015/12/2015121110332984601_1.jpg)