@머니투데이 유정수 디자이너.

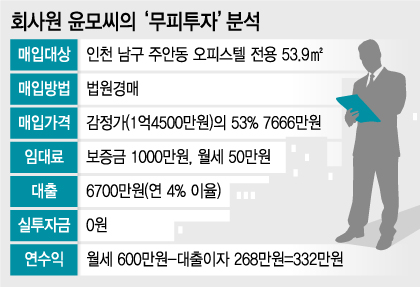

@머니투데이 유정수 디자이너.기존 세입자가 보증금 1000만원에 월세 50만원을 내고 있어 6700만원가량을 대출받아 낙찰대금을 마련했다. 투자금 전혀 없이 오피스텔을 매입한 것뿐 아니라 대출이자(연 4%) 268만원을 감안하더라도 매년 332만원의 임대소득을 거둘 수 있는 셈이다. 싸게 산 만큼 시세차익도 클 것이라고 윤씨는 기대한다.

사실 이런 투자는 2000년대 중·후반 뉴타운 등 재개발사업이 왕성할 때도 유행했다. 당시는 주로 반지하주택이나 노후 다세대주택 등이 투자대상이었다. 전세를 끼고 투자한 후 재개발이 진행돼 집값이 크게 오르는 것을 노렸다.

함영진 부동산114 리서치센터장은 “투자자 입장에선 집을 되팔 때 시세가 올라야 차익실현이 가능한데 점차 저성장 기조가 고착화되고 있다”며 “경기변동이나 공급과잉으로 매맷값이 떨어지고 전셋값이 조정되면서 손절매를 해야 한다든지 손해를 볼 수 있다”고 우려했다.

무분별한 갭투자로 시세차익은커녕 세입자를 구하지 못해 낭패를 보는 경우도 있다. 이 때문에 남들이 하니까 나도 해보자는 식의 ‘묻지마’ 갭투자는 리스크가 큰 만큼 주의해야 한다고 전문가들은 지적한다.

이 시각 인기 뉴스

김부성 부동산부테크연구소장은 “비역세권이나 소규모 단지 등 수요가 적은데도 거래가 갑자기 늘어 가격이 소폭 상승한 집들은 지역 실수요자가 아닌 단기차익을 노리고 투기에 나선 외지인들이 일시적으로 가격을 올린 경우가 많다”며 “이런 단지들에 잘못 투자했다간 가격하락폭이 커져 결국 쪽박을 찰 수도 있다”고 우려했다.

이영진 고든리얼티파트너스 대표는 “서울의 경우 강북·강서구 등 이미 ‘갭투자’ 세력이 휩쓸고 지나간 지역에 지금 뛰어드는 것은 위험하다”며 “매매가와 전세가 변동률 추이, 거래량 증감추이, 전세가율, 입주물량 등 기술적 지표를 분석해 투자시기와 지역을 선별해야 한다”고 말했다.