서울 한 민간 아파트 견본주택 내 분양상담 창구가 내 집 마련을 희망하는 시민들로 붐비고 있다. /사진제공=뉴스1

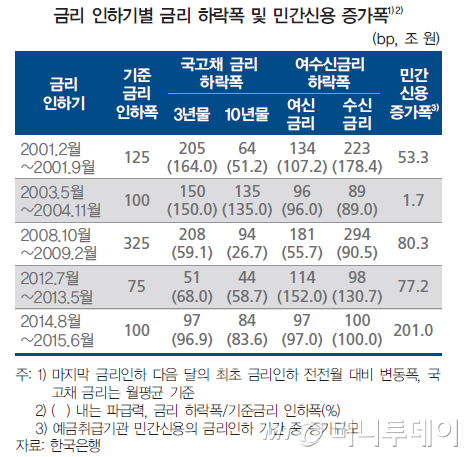

서울 한 민간 아파트 견본주택 내 분양상담 창구가 내 집 마련을 희망하는 시민들로 붐비고 있다. /사진제공=뉴스13일 한국은행이 발표한 통화정책신용보고서에 따르면 최근 4차례 금리인하로 기준금리가 2.5%에서 1.5%로 1%포인트 떨어진 10개월간 증가한 민간신용 증가폭은 201조원으로 집계됐다. 이는 앞선 금리인하기 최대 민간신용 증가폭(80조3000억원)의 2.5배 수준이다.

가계 빚 증가폭은 2001년 53조3000억원, 2003~2004년은 1조7000억원, 2008년~2009년은 80조3000억원, 2012년~2013년은 77조2000억원으로 집계됐다.

이런 현상은 금리인하와 동시에 정부가 LTV(주택담보대출비율), DTI(총부채상환비율) 규제를 완화한 효과가 맞물린 영향이 컸다는 평가다. 예년보다 비교적 긴 시간 낮은 폭으로 금리를 낮췄음에도 불구하고 대출문턱을 낮추자 가계 빚 증가 속도가 훨씬 빨랐다는 것이다.

실제로 최근 1년간(2014년 10월~2015년 9월) 시중은행 가계대출 증가액은 월평균 6조3000억원으로 예년 평균 수준(1조8000억원)의 3.5배에 달했다. 늘어난 가계대출의 70% 이상은 주택담보대출로 파악된다.

이 시각 인기 뉴스

이 영향으로 명목 국내총생산(GDP) 대비 가계신용비율은 지난해 2분기 70.2%에서 올해 2분기 72.9%로 2.7%포인트 증가했다.

보고서는 “기준금리 인하 등으로 금융안정 측면에서의 리스크는 다소 확대된 것으로 평가된다”며 “특히 가계소득에 비해 가계부채 증가세가 상당히 가파르다는 점에 각별히 유념할 필요가 있다”고 밝혔다.

/자료=한국은행

/자료=한국은행한은이 거시계량모형으로 추정한 결과 기준금리를 25bp(0.25%p) 낮추면 당해연도 GDP 성장률은 0.05%p, 소비자물가상승률은 0.03%p 높이는 것으로 나타났다. 기준금리 인하가 소비와 투자에 미치는 효과는 약 4~6분기, 물가에 미치는 효과는 약 7~8분기 이후 최대로 반영됐다.

최근 4차례의 금리인하는 올해 성장률을 0.18%포인트, 소비자물가 상승률은 0.09%포인트 각각 상승시키 효과가 있는 것으로 추정됐다. 금리인하의 실물경기 파급기간을 고려하면 내년과 내후년 성장에도 긍정적 효과가 기대된다.

한은은 이번 금리인하가 금융시장에 시장금리 하락 등 1차 파급효과를 나타냈고 주식, 부동산 등 일부 자산시장에도 영향을 줬으나 이외 소비, 투자 등 실물경제를 개선시키는 효과는 아직 뚜렷하게 나타나진 않았다고 분석했다.

윤면식 한은 부총재보는 “지난해 하반기 이후 네 차례 금리인하가 없었다면 실물경제 상황이 지금보다 좋지 못했을 것"이라며 "저금리로 완화된 금융상황은 향후 신용경로를 통해 소비, 투자로 이어져 내수 회복을 뒷받침하는 효과를 보일 것”이라고 했다.