보험산업의 근간을 뒤흔들 보험 국제회계기준(IFRS4) 2단계 도입이 5년 앞으로 다가왔지만 보험사들은 겉으로 평온하기만 하다. 보험업에 '치명적'인 저금리 환경에서도 올 한해 사상 최대 순익이 날 것으로 전망된다. 그러나 새 회계기준으로 '속살'을 들여다보면 이는 착시에 지나지 않는다.

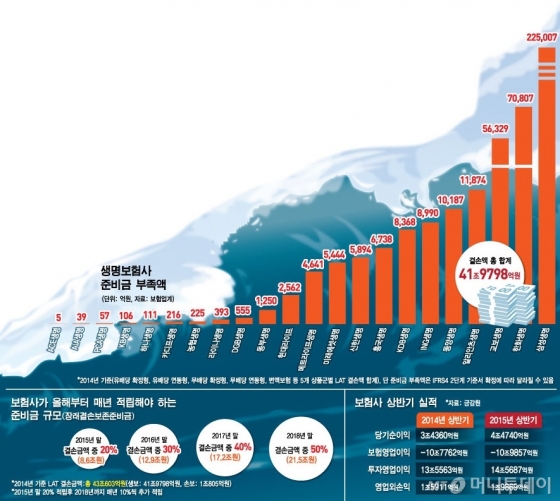

보험사가 계약자에게 돌려줄 보험금의 재원이 되는 준비금(부채)은 지금보다 43조원 더 마련해야 한다. 국내 최대 보험사인 삼성생명 (83,800원 ▼1,000 -1.18%)의 부족분만 22조원이 넘을 걸로 추산됐다. 보험사에 '쓰나미'가 닥칠 위기란 지적이다.

2단계의 핵심은 '부채의 시가평가'다. 보험부채란 보험금을 돌려주기 위해 보험사가 쌓아 놓는 재원, 즉 책임준비금을 뜻한다. 쉽게 말해 보험사가 계약자에게 진 '빚'이다. 지금까지는 상품 판매 시점에 보험료를 책정하고, 그에 맞춰 준비금을 기계적으로 계산하는 '원가법'을 썼다. 2단계에선 시장금리(시가평가)에 따라 준비금을 매년 새롭게 평가해야 한다.

현행 회계제도 하에서는 고금리 시절 사들인 채권·주식 등 투자자산에 대해 시가평가를 하지만 부채는 원가평가를 한다. 시중금리가 하락해 채권 평가이익이 크게 늘어 순익이 급증했는데, 부채 규모는 원가법에 따라 고정되면서 실적이 좋아진 듯 보인 것.

이 시각 인기 뉴스

실제로 올 상반기 보험영업에서는10조9857억원의 손실이 났지만 투자영업에서 14조5687억원 이익이 발생했다. IFRS4 2단계가 도입되면 부채 시가평가에 따라 부채가 급격히 늘면서 이익은 대부분 상쇄된다. '역대 최대 순익'은 결코 경영을 잘해서 달성한 게 아니다.

일부 보험사는 채권 분류기준을 '만기보유'에서 '매도가능'으로 바꿔, 지급여력(RBC) 비율을 끌어올렸다. 한화생명 (2,850원 ▼45 -1.55%)은 16조3000억원에 달하는 만기보유 채권을 지난해 말 매도가능으로 재분류, 1조원 이상 평가이익을 냈다. RBC비율은 80% 뛰었다. 문제는 한번 바꾼 채권은 3년 안에 재분류하지 못한다는 것. 이 기간 금리가 반등하면 RBC비율이 급락한다. 미국 금리 인상이 임박해 한화생명이 '자충수'를 뒀단 우려가 나오는 이유다.

◇'빅3' 준비금 부족분만 35조…"연말까지 9조 쌓아라"=2단계가 도입되면 보험사가 추가로 쌓아야 하는 준비금이 43조원에 달한 걸로 추산됐다. 전 보험사의 연간 총순익의 6배와 맞먹는 규모다.

현행 준비금 적정성 평가제도(LAT)에서 보험상품은 △유배당 금리확정형 △무배당 금리확정형 △유배당 금리연동형 △무배당 금리연동형△변액보험 등 5가지로 나뉘고, 상품군별로 준비금이 부족한지, 넘치는지 계산해 합산(상계처리)한다. 하지만 2단계에선 상품군별로 '칸막이'가 쳐진다. 보험업계 관계자는 "준비금이 부족한 상품군은 상계하지 않고 부족분만큼 다 쌓아야 한다"며 "내년 2단계 기준서가 확정돼야 분류기준이 명확해지지만, 6% 이상 고금리상품을 판 생보사 부담이 가장 클 것"이라고 설명했다.

보험사별로 삼성생명 (83,800원 ▼1,000 -1.18%)의 결손금은 22조5007억원으로 추정된다. '빅3'인 한화생명과 교보생명도 7조807억원, 5조6329억원을 더 쌓아야 한다. 알리안츠생명은 중소형 사인데도 1조원 이상(1조1874억원) 부족한 것으로 계산됐다.

손 놓고 있으면 1년 국가예산의 8분의 1과 맞먹는 자본이 증발할 위기다 보니 단계적·체계적인 연착륙 방안이 필수적이다. 금감원은 준비금 부족분의 50%(약21조원)을 2018년까지 적립하는 '장래결손보존준비금'제도를 도입할 계획이다.

이 안이 그대로 실행된다면 보험사 이익잉여금을 재원으로 준비금 부족분의 20%(약 8~9조원)를 올해 안에 쌓고, 매년 10%씩 늘려야 한다. 이에 연 순익 1조원 안팎인 삼성생명은 4조원을 올해 마련해야 한다. 한화생명은 이익잉여금(2조1585억원)마저 부족한 상황이다. 금감원은 다음 달 전 보험사를 상대로 영향 분석을 실시하고, 대응이 미진한 회사는 MOU(양해각서)도 맺을 방침이다.

보험업계는 "기준서가 확정되면 내년에 대응해도 늦지 않다"고 반발했다. 하지만 5년간 단계적으로 이익 내부유보를 해 놓지 않으면 보험사 부담이 클 것이란 게 금융당국의 시각이다.