하지만 정부와 금융권은 본격적으로 손을 대지 못했다. "경기가 어려운데 구조조정까지 할 수 있겠냐"는 부담이 컸기 때문이다.

◇"가계부채보다 기업부채가 더 위험하다"= 금융당국은 김석동 전 금융위원장 시절부터 가계부채 대책을 내놓고 계속 추진해 왔다. 특히 지난해 주택담보인정비율(LTV)·총부채상환비율(DTI) 완화와 기준금리 인하가 맞물려 주택담보대출이 급증하면서 올해 들어 안심전환대출, 7·22 대책 등을 발표했다.

반면 기업부채는 그동안 상대적으로 집중 관리 대상에서 벗어나 있었다. 금융당국 관계자는 "주택담보대출은 담보가 있기 때문에 최악의 상황이 돼도 (금융)시스템 리스크로 전이될 가능성은 낮다"며 "반면 기업부채는 한꺼번에 터져 나올 수 있어 위험성이 더 크다"고 지적했다.

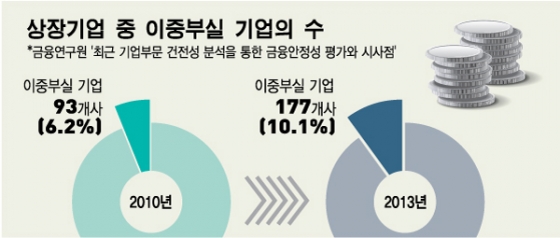

◇'좀비기업' 얼마나 늘었나= 물론 우리 기업 전체가 문제는 아니다. 오히려 전체 기업의 부채비율은 낮아졌다. 한국은행에 따르면 부채비율 200%를 상회하는 기업 비중은 2013년 말 15.6%에서 2014년 말 13.9%로 1.7%포인트 하락했다. 대기업, 중소기업 모두 재무구조의 안정성은 높아졌다.

이 시각 인기 뉴스

하지만 '평균의 함정'이다. 평균치가 개선됐을 뿐 한계상황에 몰린 기업은 더 늘었다. 기업들 사이의 양극화다. 한국은행은 외부감사 대상 기업에서 차지하는 한계기업(3년 연속 이자보상비율 100 미만 기업) 비중은 2009년 12.8%(2698개)에서 2014년 말 현재 15.2%(3295개)로 증가했다고 밝혔다.

KDI는 "금융권의 만기연장과 이자보조를 받은 잠재부실기업을 좀비기업으로 정의할 경우 좀비기업의 비중은 2010년 13.0%에서 2013년 15.6%로 늘었다"고 분석하기도 했다.

KDI는 특히 "좀비기업이 한정된 시장수요를 잠식하면 정상기업의 고용 및 투자에 부정적 영향을 끼친다"며 "좀비기업의 자산 비중을 10.0%포인트 하락시킬 경우 정상기업의 고용을 11만명 증가시킬 수 있다"고 추산하기도 했다.

◇금융당국 "은행 여신심사 제대로 하라"= 금융당국은 좀비기업을 가려내는 것은 금융권의 몫이라고 보고 있다. 금융권이 여신심사를 강화하면 좀비기업에 대한 자금지원이 끊어져 자연스럽게 퇴출시킬 수 있다는 것. 임종룡 위원장은 "'비올 때 우산뺏기'와 '여신심사 강화'가 충돌한다고 볼 수 있지만 은행들이 이를 구분할 충분한 능력이 있다"고 지적하기도 했다.

금융당국은 특히 은행들이 이익감소를 우려해 좀비기업 정리에 소극적이라는 의심(?)도 갖고 있다. 은행의 '부실기업 정리'는 '충당금 증가'→'이익 감소'로 연결되기 때문이다. 이 때문에 금융당국 일각에서는 은행들의 대손충당금 적립 실태를 전면적으로 점검해야 한다는 주장도 나오는 상황이다.

금융당국은 최근 은행권의 여신담당 부행장들에게 여신심사를 강화하고 대손충당금을 제대로 쌓을 것을 주문하기도 했다. 금융당국 관계자는 "여유가 있을 때 충분한 대손충당금을 쌓아야 한다"며 "은행들도 동의하고 있다"고 밝혔다.