@머니투데이 김지영 디자이너

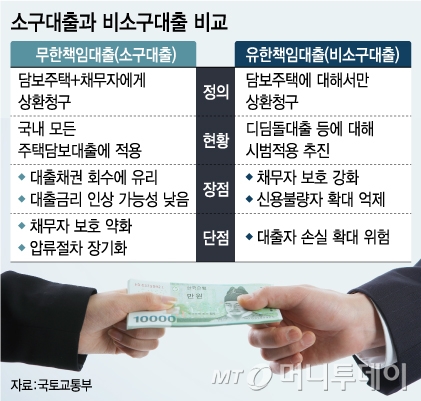

@머니투데이 김지영 디자이너국토교통부는 유한책임대출 도입을 내용으로 하는 ‘주택도시기금법 일부 개정 법률안’이 지난 24일 국회 본회의를 통과했다고 26일 밝혔다. 국토부는 하반기 중 유한책임대출의 대출심사체계·대출요건·사후관리 방안 등을 마련하고 관계기관 협의 등을 거쳐 빠르면 연내 시범 도입할 방침이다.

디딤돌대출은 무주택자로서 부부합산 총소득 6000만원 이하만 신청할 수 있다. 담보는 주거면적 85㎡ 이하, 6억원 이하 주택이다. 다만 국토부는 유한책임대출을 연소득 4000만원 이하 가구에만 시범적용하는 방안을 검토 중이다. 유한책임대출로 집값 하락에 대한 최소한의 안전판을 확보할 수 있어 무주택자 등 실수요자의 주택구매심리 개선에 도움이 될 것이란 게 국토부의 설명이다.

@머니투데이 김지영 디자이너

@머니투데이 김지영 디자이너 이 조치로 소득 증빙이 어려운 자영업자나 소득이 적은 서민들의 대출한도가 줄어들고 대출상환 부담이 커질 것으로 예상되면서 주택수요가 위축될 것이라고 전문가들은 내다봤다.

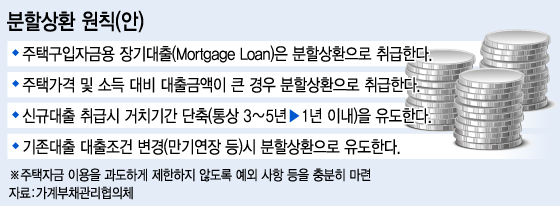

담보 위주의 대출심사도 대출자의 상환능력 중심으로 개편된다. 소득 증빙이 엄격해지는 것으로 자영업자 등이 신고소득 자료로 대출을 받으면 심사가 강화되고 분할상환 대출로 취급하도록 유도할 방침이다.

이 시각 인기 뉴스

대출자의 소득수준이나 주택가격 대비 대출금액이 큰 주택담보대출은 일부를 분할상환해야 한다. 소득 증빙이 어렵거나 과도한 대출을 받을 경우 상환부담이 커지는 셈이다. DTI(총부채상환비율) 심사시엔 기타부채의 이자만 반영해왔지만 앞으론 기타부채의 원리금상환액까지 반영하도록 했다.

하지만 서로 다른 정책 방향이 시장에 혼란을 일을 킬 수 있다는 지적이다. 김규정 NH투자증권 부동산 연구위원은 “유한책임대출은 부동산시장 활성화를 논할 때 얘기됐던 것으로 최근 정부가 제시한 가계부채 억제 방안과 맥락이 맞지 않는다”고 말했다.

이어 “유한책임대출 도입은 금리 인상, 시장변화 등에 따른 리스크를 줄여준다는 것이지만 책임 한정으로 대출부담을 줄여줌에 따라 빚을 내 집을 사도 괜찮다고 일반인들이 이해할 수 있다”며 “두 정책의 발표 타이밍이 애매하다”고 덧붙였다.

특히 유한책임대출의 시중은행권 확대 위험성을 경고하는 지적도 있다. 한 시중은행 관계자는 “유한책임대출의 경우 ‘고의부도’ 등의 리스크를 감안해 기존 대출보다 금리가 높을 가능성이 크다”며 “시범사업까지는 문제가 없을 수 있지만 시중은행까지 전면 확대되면 가계부채 감축이란 정책 방향과 엇박자가 난다”고 꼬집었다.