한 계약당 월평균 보험료는 10만9000원(생보사 수입보험료의 19%)로 서민들이 다달이 부담하기엔 작지 않은 금액이다.

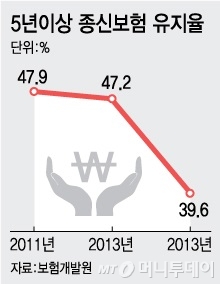

우리나라는 가구당 보험가입률이 90%를 넘어서 '보험 포화'국가라는 표현을 흔히 사용한다. 그런데 기준을 달리하면 "보험보장 부족 국가"가 된다. 사망자 중 가족이 사망보험금을 받는 비율은 20%를 넘지 않는다. 1인당 사망보험금도 3000만원 수준에 불과하다. 이는 가장 유고시 유가족이 생활자금으로는 1년도 버티기 힘든 금액이다.

이 시각 인기 뉴스

반면 일본의 경우 평균 사망보험금은 9000만원을 넘고, 미국은 6000만원 이상이다. 가구당 평균 가입률은 우리나라가 높지만, 사망보험금 평균 수령액이 절반에도 못 미치는 게 현실이라는 지적이다.

그럼에도 종신보험에 가입하는 게 과연 유리할까에 대해서는 논란이 일었다. 보험료 대비 보장액이 크지 않으며, 가입 초기 설계사 수당으로 지급되는 금액이 크다보니 자칫 소비자가 '호구'가 될 수 있다는 것. 설계사들이 종신보험을 적극적으로 파는 것도 "보장부족"을 염려해서가 아니라 "한달 1건만 팔아도 월급 수준의 수당이 나오기 때문"이란 지적이다.

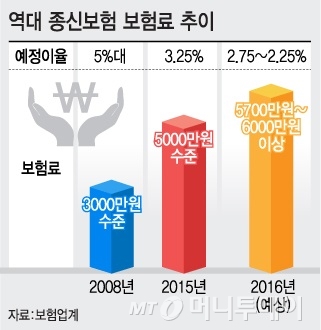

실제 예정이율이 5%대였던 2004년의 경우 40세 남자가 총 납입보험료 3000만원을 넣으면 사망보험금 1억원을 보장 받을 수 있었다. 그런데 올해 생명보험사 예정이율 3.25%를 적용하면 1억원 보장을 받기 위해 5000만원을 납입해야 한다. 내년에는 예정이율이 2%대로 급락할 것으로 예상돼 6000만원 가량을 부담해야 한다. 불과 10년 사이에 종신보험 가격이 2배 치솟은 것이다.

보험료를 올린 보험사를 무턱대고 비난하기도 어렵다. 기준금리 1%대를 맞은 보험사들은 자산운용수익률이 곤두박질치면서 보험가격을 올릴 수밖에 없는 상황. 보험료 부담을 낮추면서 보장금액을 높이기 위해 ING생명이 국내 최초로 '저해지' 종신보험을 내놓은 것은 이런 트랜드를 반영했기 때문이다. 이 상품은 종전 종신보험 대비 보험료가 25% 저렴하지만, 중도해지시 해지환급금이 크게 낮아진다.