/표=유정수 디자이너

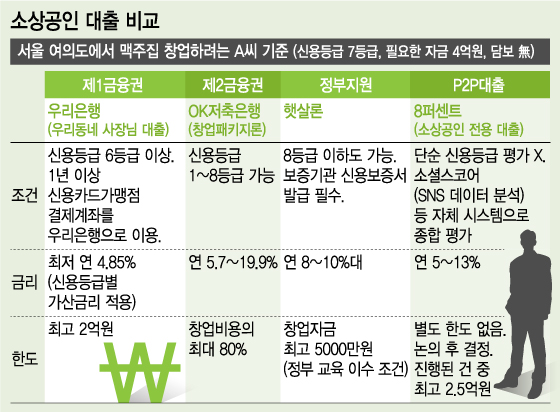

/표=유정수 디자이너최근 P2P 대출 플랫폼이 소상공인을 위한 중금리의 대출 상품을 내놓으면서 새로운 대출처로 주목 받고 있다. P2P 대출은 IT(정보기술)와 금융이 결합된 새로운 형태의 서비스로 개인과 개인이 기존 금융기관을 거치지 않고 돈을 빌려주고 대출 받는 구조다. 소상공인에게 적용되는 금리는 10%대에 형성돼 있다. 제1금융권보다 높지만 제2금융권과 비교하면 최대 6%포인트 가량 낮다.

반면 금리가 낮은 제1금융권은 조건이 까다롭다. 예컨대 우리은행 ‘우리동네 사장님 대출’의 경우 신용등급 6등급 이상이어야 하고 1년 이상 신용카드 가맹점 결제계좌를 해당 은행으로 이용해야 한다. 저신용자인 경우는 대출이 어렵다.

정부지원은 저신용자도 대출이 가능하고 금리도 연 8~10%대로 합리적이지만 대출 한도가 제한돼 있다. 정부지원 중 ‘햇살론’은 창업 자금의 대출 한도는 최고 5000만원이다. 일정 시간 이상 정부 교육을 이수해야 한다는 조건도 붙는다. 신용보증기금의 보증서를 받아야 하는 등 심사 절차가 복잡하고 시간도 긴 편이다.

서울 도심에서 음식점을 창업한 김모씨는 “서울 상권에 매장 하나를 열려면 적어도 2억~4억 원이 들어 자금 수요가 높다”며 “하지만 소상공인들이 일반 금융권에서 자금 조달하는 게 쉽지 않다”고 토로했다. 소상공인들이 자금을 조달할 수 있는 방법은 많지만 이용할 수 있는 것은 제한적이라는 게 이들이 공통적으로 겪는 어려움이다.

.

이렇다 보니 김모씨와 같은 소상공인들은 필요 자금을 구하기 위해 제2금융권, 이마저도 안 된다면 연 30% 이상의 대부업 대출을 찾는 등 고금리 대출에서 벗어나기 어렵다.

이 시각 인기 뉴스

이같이 높은 문턱 때문에 대출을 받는데 어려움을 겪는 소상공인들을 타깃으로 현재 P2P대출은 틈새시장을 적극 공략하고 있다. 하지만 아직 P2P

대출 시장이 작다 보니 한계도 있다. 또 다른 소상공인 박모씨는 “아직 대출 신청자와 투자자 수 모두 제한적인 것으로 알고 있다”며 “P2P 대출이 안전하게 활성화돼 많은 소상공인이 중금리 기회를 누릴 수 있게 되길 바란다”고 말했다.