8일 증시에서 코리아에스이 (5,370원 ▼140 -2.54%)는 오후 2시26분 현재 전일대비 460원(11.69%) 오른 4395원에 거래중이다. 전일 10.65% 오른 데 이어 급등세를 이어가고 있다.

코리아에스이 주가를 끌어올린 건 지난 6일 오후 5시 이후 올라온 김봉수 카이스트 화학과 교수의 지분보유 공시다. 김 교수는 지난 4일 코리아에스이 주식 39만648주(5.16%)를 장내매수했다. 주당 평균 취득단가는 2939원이다. 김 교수는 코리아에스이 투자로 일주일이 채 지나지 않아 50%에 근접하는 수익을 올렸다.

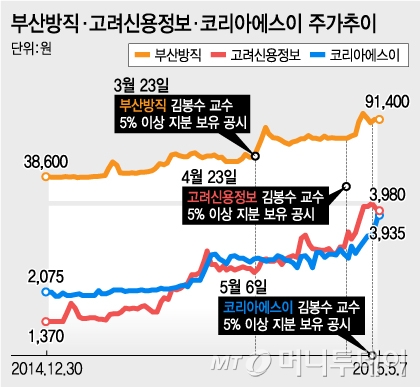

코리아에스이가 주목받는 이유는 부산방직과 고려신용정보 주가가 김 교수의 지분 공시 이후 급등했기 때문이다. 부산방직은 첫 지분보유 공시 전거래일인 3월20일 이후 이달 7일까지 61%, 고려신용정보는 지난달 22일 이후 이날까지 26% 상승했다. 시장에선 코리아에스이에도 '김봉수 효과'가 나타날지 주목하고 있다.

김 교수는 "개인적으로 부채가 없고 턴어라운드가 가능한 회사를 선호하는 편"이라며 "코리아에스이의 경우 이제 힘든 시기를 지나고 올해부터 턴어라운드가 가능할 것으로 예상하고 있다"고 말했다.

코리아에스이는 지난해 말 기준 자본총계 295억원, 부채총계가 27억원으로 부채비율이 10%(9.2%)를 밑돈다. 지난해 매출액은 100억원에 영업손실이 3억원으로 전년대비 적자전환했다. 회사는 영업에서 적자를 냈지만 지난해 주당 30원(시가배당률 1.5%)의 결산 현금배당을 실시했다.

이 시각 인기 뉴스

김 교수는 5% 이상 지분을 보유한 회사는 3개지만 이 외에도 의류회사 에프앤에프(F&F) 등 20여개의 종목에 투자하고 있다. 총 투자규모는 400억원 수준이다. 김 교수는 2005년 개인자산 4억원으로 주식투자를 시작해 400억원으로 키웠다. 10년간 100배로 불린 셈이다.

김 교수는 꾸준히 주식투자를 하는 이유에 대해 국내 증시에 저평가된 기업이 많기 때문이라고 설명했다. 김 교수는 "국내 소형주 중에는 PBR이 1이나 0.5 이하인 종목도 많다"며 "이는 장부가격 기준이고 실질가치로 계산할 경우 저평가가 더 심한 편"이라고 말했다.

김 교수는 "투자 종목을 선별할 때는 부채규모와 ROE, 배당 여부, 턴어라운드 가능성 등을 주로 살핀다"며 "부산방직과 고려신용정보, 코리아에스이 모두 이 같은 관점에서 투자를 결정했다"고 말했다. 이어 "특히 최근 같은 저금리 상황에서는 안정적인 배당을 주는 종목이 좋은 것 같다"고 덧붙였다.

김 교수는 "지난해 투자를 통해 300% 수준의 수익률을 달성했고 올해도 4월까지 100% 수익률을 기록하고 있다"며 "앞으로도 주식투자는 계속할 생각"이라고 말했다.