/ 김지영 디자이너.

/ 김지영 디자이너.결국 부동산이 살면 내수가 살고 내수가 살면 우리경제가 성장한다는 공식이 이번에도 반복된다. 전문가들은 당장의 수요 진작효과를 보기는 어렵지만 매수심리가 호전될 수 있다는 점에서 긍정적이라고 판단하면서도 주택시장이 위축된 상황에서 '하우스푸어'를 양산하는 것 아니냐는 비판의 목소리도 제기되고 있다.

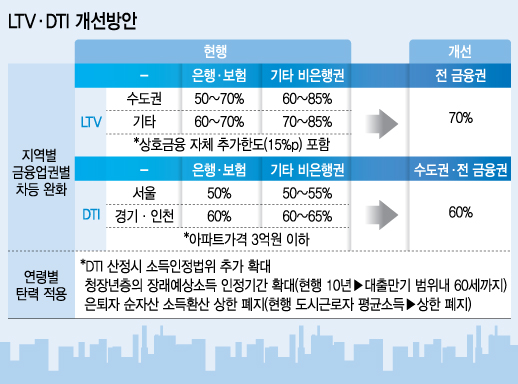

집값에서 대출금이 차지하는 비율인 LTV는 현재 서울을 포함한 수도권은 50%, 지방은 60%로 제한돼 있다. DTI는 매월 갚아야 하는 대출 원리금 상환액이 서울은 월 소득의 50%, 경기·인천은 60%를 넘지 못하도록 정해져 있었다. 모두 부동산 시장이 과열됐을 때 도입한 제도로 그동안 주택시장 회복을 위해 가장 먼저 풀어야 할 규제로 꼽혀 왔다.

하지만 일각에선 이미 시행되고 있는 '하우스푸어' 지원 방안에다 LTV·DTI까지 완화될 경우 정부가 나서 '도덕적 해이'를 부추긴다는 비판도 적지 않다. 1000조원이 넘을 정도로 급증한 가계부채가 그나마 질적인 면에서 양호한 수준을 유지할 수 있던 것은 대출규제 덕분이라는 진단도 있다.

조명래 단국대 도시지역계획학과 교수는 "지금 돈이 없어서 주택 구입을 못한다는 것은 말이 안 된다"면서 "매매시장 활성화 보다는 전·월세 시장 안정화가 우선돼야 하는 상황에서 LTV·DTI는 전혀 도움이 안 된다"고 꼬집었다.

이 시각 인기 뉴스

주택 청약제도도 손본다. 지금은 무주택자들이 주로 청약을 통해 분양을 받을 수 있지만 앞으론 주택 수에 따른 감점항목을 폐지해 다주택자들과 주택 교체 수요층(현재 집을 갖고 있으나 다른 집으로 이사를 가고 싶어하는 사람)이 집을 구입하도록 했다.

국토부 관계자는 "돈은 있지만 집을 이미 소유해 추가로 주택시장에 들어올 수 없는 사람들이 집을 사도록 해주자는 것"이라며 "주택시장에 추가자금이 들어와 수요가 생기면 매매가격이 상승하고 그러면 집 수요가 늘 것"이라고 말했다. 하지만 이렇게 되면 집 없는 서민들은 그만큼 분양받기가 어려워진다.

그렇다면 과연 정부의 의도대로 규제를 완화하면 다주택자들과 소비자들이 집을 살까. 최근 전세가가 천정부지로 치솟고 있으나 매매시장은 조용한 이유는 향후 집값 상승에 대한 불안 때문이라는 지적이다. 전세가율이 60%에 이르면 전·월세 임대수요가 매매수요로 전환되던 것이 주택시장의 기본 생리였지만 깨진지 오래다.

한 업계 관계자는 "과거 외환위기와 금융위기 등 2차례에 걸친 경제쇼크로 '하우스푸어' 등 과투자에 따른 후유증을 경험하면서 투자에 극히 보수적인 자세를 취하고 있다"며 "집값 상승이 불안한 상황에서 빚을 내서 집사는 것이 무리라는 여론이 팽배하다"고 설명했다.