그래픽=최헌정

그래픽=최헌정건설공제조합이 보증등급이 떨어진다며 수십억원의 담보를 예치하거나 공제상품 가입을 요구한 것. 자금난에 시달리던 A사는 어쩔 수 없이 상대적으로 비용부담이 덜한 공제상품에 가입하고서야 보증서를 발급받았다.

건설공제조합이 재무구조가 취약한 중소·중견건설업체들에 건설관련 보증서를 발급해주는 대가로 건설공사공제 등 각종 공제(보험)상품을 판매해 논란이 일고 있다. 건설업체들이 출자해 설립된 건설공제조합이 공제사업 확대를 위해 자금난에 시달리는 조합원들을 대상으로 불법적인 '꺾기판매'를 하는 것이다.

보증한도는 업체의 조합 출자지분액에 신용배수와 등급별 한도배수 등을 곱해 결정된다. 보증한도가 부족할 경우 업체는 추가 출자로 한도를 늘려야만 보증서를 발급받을 수 있다.

보증한도가 남아 있어도 조합 자체적으로 평가하는 보증등급이 떨어지면 업체는 현금 및 현금성자산을 담보로 예치해야 한다. 공사이행보증의 경우 1~9등급까지 있으며 7등급부터 담보의무가 적용된다.

이 시각 인기 뉴스

주로 워크아웃(기업개선작업) 등 신용등급 및 재무구조가 열악한 주의(Watch)등급이 여기에 해당한다. 담보비율은 과거 계약금액의 3~15%였지만 최근 2~8%로 조정됐다.

보증등급과 공사 규모에 따라 적게는 수억원에서 많게는 수백억원을 담보로 제공해야 하는 것으로, 자금난에 시달리는 중소·중견업체들엔 부담이 클 수밖에 없다. 조합은 이처럼 보증등급이 떨어져 담보가 필요한 중소·중견업체들에 공제상품에 가입하는 조건으로 담보를 줄여주거나 면제해주는 '꺾기판매'를 해온 것으로 드러났다.

한 중견건설업체 임원은 "경영난을 겪는 업체들이 담보 부담을 줄이기 위해 공제상품에 가입하는 사례가 많다"며 "이 때문에 오랫동안 관계를 유지해온 일반 손해보험사들과 거래를 끊기도 한다"고 말했다. 조합의 꺾기판매가 상품 선택권을 제한하는 등 시장질서를 어지럽힌다는 얘기다.

건설공제조합이 2012년부터 직접 운용한 공제사업이 건설경기 침체에도 단기간에 빠르게 성장한 데는 이같은 '꺾기판매'가 한몫했다는 지적도 나온다.

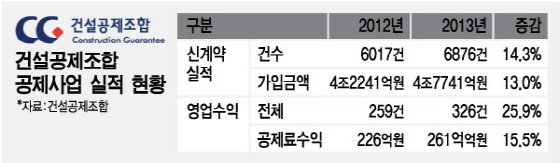

실제 지난해 조합의 공제사업 신계약실적은 6876건, 4조7741억원으로 전년 대비 계약건수는 12.4%, 계약금액은 13%가량 증가했다. 공제사업 영업수익도 2012년 259억원에서 지난해 326억원으로 25% 이상 급증했다.

김현정 건설공제조합 부장은 '꺾기판매' 논란과 관련, "보증 인수기준이 바뀌면서 오해가 생긴 것 같다"고 해명했다. 그는 "공제상품 가입시 담보를 줄여주거나 면제해준다는 내규는 없다"면서도 "다만 지점장 재량 하에 담보를 조정할 수 있다"고 말했다.

업계는 지점장 재량하에 담보를 조정하는 것 자체가 문제라는 지적이다. 대형건설업체 한 관계자는 "보증에 따른 리스크를 줄이기 위해 담보기준을 만드는 것인데 지점장 재량하에 공제상품을 가입하면 줄여주는 등 고무줄처럼 운영되면 무슨 의미가 있냐"고 꼬집었다.