더벨이 기사는 06월18일(11:33) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

최근 SK텔레콤이 원화로 발행하는 하이브리드채에 홍콩 소재 생명보험사인 메트라이프가 투자에 나섰다. 큰 금액은 아니지만 외국인 투자자가 국채나 통안채가 아닌 원화 회사채(원화채)에 관심을 갖고 있다는 점을 확인한 사례로 꼽힌다. 머니투데이 더벨 주최로 지난 13일 홍콩 J.W 메리어트호텔에서 실시한 '2013 Korean Corporate Credit IR'은 주요 한국물 발행사와 국내 증권사들의 역량을 세계 금융시장에 알리는 것 외에 국내 원화 회사채 시장에 외국인 투자자의 참여 가능성을 타진하는 기회이기도 했다. 실제로 주택저당증권(MBS)을 발행하는 주택금융공사와 국내 대표 통신사인 KT는 원화채에 대한 투자자를 모색하기 위해 이 행사에 참여했다.

그러나 일부 투자자가 소액이지만 이미 원화 회사채에 투자하고 있었고 잠재적인 투자자가 존재한다는 것은 알 수 있었다. 외국인 투자자들은 원화채 투자에 여러 장애 요인을 거론했지만 애로점이 개선된다면 투자할 가능성이 있다는 점을 확인시켜 주었다.

오충현 대우증권 이사는 우량 원화 회사채가 국채나 통안채에 투자하는 것에 비해 안정성 측면에서 큰 차이가 없으면서도 수익률을 더 높일 수 있다고 역설했다. 높은 신용등급의 회사채를 사고 통화스왑(CRS)을 할 경우 외화채권에 투자하는 것과 같은 효과를 낼 수 있고 외화채권 이자에 비해 CRS를 고려한 원화채 이자율이 더 높으면 외화채권에 직접 투자하는 것에 비해 수익률이 더 높아진다는 주장이다.

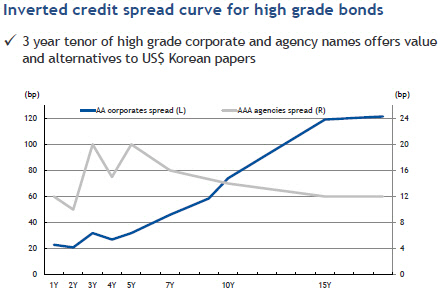

특히 최근에는 AAA등급과 AA등급 회사채의 3년물 신용 스프레드가 많이 올라 차익거래 요인이 많다. 오 이사는 "AAA등급 공사채의 3년물 시장금리는 같은 만기의 국고채에 비해 15~20bp 높고, AA등급 회사채의 3년물 시장금리는 같은 만기의 국고채에 비해 30~40bp더 높다"면서 "회사채를 통한 차익거래 수익률이 국고채나 통안채에 비해 더 좋을 것"이라고 설명했다.

자료: 대우증권

자료: 대우증권이 시각 인기 뉴스

◇ 주택금융公·KT, 원화채 투자수요 타진…잠재 투자자 확인

주택금융공사와 KT는 일대일 미팅을 통해 원화채 투자 수요를 타진했다. 두 회사는 원화채에 대한 수요 기반 확대가 필요하다는 판단에서 홍콩에서 원화채 투자자 물색에 나선 것.

주택금융공사는 지난 해 적격대출 유동화를 본격화하면서 20조 원 어치의 원화 MBS를 발행했다. 올해는 21조 원 규모의 MBS를 발행할 계획이다. MBS 발행액이 크게 늘면서 수요처 다변화를 꾀할 필요성이 커졌다. 아직 국내 투자자를 대상으로 한 소화에 무리가 있는 것은 아니다. 하지만 발행 물량이 늘고 시장 상황이 어려워지면 국내 투자 수요로는 모두 감당이 어려울 수도 있다. 이를 미리 대비해 놓자는 복안이 깔렸다.

KT는 외화채권 발행 경험이 많아 외화채권 고정 투자자를 다수 확보하고 있다. 홍콩 현지에서도 많은 외국인 투자자의 관심이 KT로 몰렸다. 이 외국인 투자자들이 원화채에도 투자를 한다면 KT는 재무전략을 지금에 비해 더욱 다양하게 구사할 수 있다.

결과는 절반의 성공. 두 회사는 외국인 투자자 중에 원화채에 투자할 만한 잠재 수요를 확인했다는 점에서 어느 정도의 성공을 거둔 것으로 평가했다.

주택금융공사는 현지 세일즈 인력으로부터 말레이시아나 인도네시아 등 동남아시아 국가에 원화 MBS를 팔 수 있을 것이라는 답변을 얻었다. 조기상환권(콜옵션)이 있는 장기물 MBS는 상환 시점의 불확실성 등의 이유로 투자자들이 받아들이기 어렵겠지만, 3년 이내 만기의 MBS는 중앙은행의 외환보유액 운용이나 차익거래 목적으로 수요가 있을 것이라는 설명이었다. 홍콩 현지에서도 메트라이프나 AIA 등 현재 원화채에 투자하고 있고 추가로 투자할 만한 잠재 투자자가 있다는 점도 확인할 수 있었다.

글로벌 금융시장에 이미 잘 알려진 KT는 대형 채권투자 기관과 미국계 생명보험회사를 주로 만났다. 두 투자기관 모두 KT가 발행한 외화채권에 투자하고 있고 한 곳은 국내 법인을 통해 원화채권에도 투자하는 곳이다.

KT 관계자는 "대형 투자기관은 굳이 원화로 투자할 뜻이 없었다"며 "그러나 외국계 보험사들은 원화채 투자 의사가 있는 것 같다"고 전했다. 이 관계자는 "특히 금융회사 중에 한국에 지점을 보유한 글로벌 투자자들은 현지 헤드쿼터의 지휘를 받아 원화채에 투자할 유인이 있을 것"이라고 말했다.

◇ 마켓메이킹·이자소득세 등 제도 보완 뒤따라야

원화채 투자에 대한 이자소득세 감면 또는 면제 등 제도적인 보완을 기대하는 목소리도 나왔다. 웰링턴글로벌의 한 외국인 투자자는 일반적으로 세금은 국외 회사채에 적용되지 않는데 왜 굳이 국외 회사채에 세금을 적용하는 지를 물었다. 또한 이러한 세금 정책이 바뀔 수 있는지에 대해서도 궁금해 했다. 외화채권에 세금을 부가하지 않는다는 점도 원화채 시장과 대비되는 예로 제시됐다.

![[더벨]외국인, 원화 회사채 '잠재 수요' 있다](https://orgthumb.mt.co.kr/06/2013/06/2013061909499660039_2.jpg)

대우증권 오충현 이사는 "한국의 대형 증권사의 경우 일부 기업 채권에 대해 10억 원 단위로 마켓메이킹(Maket-making)을 제공하고 있다"면서 "마켓메이킹 기능이 더욱 활성화될 필요가 있다"고 말했다. 이어 "회사채 북빌딩(book-building) 과정이 글로벌 기준에 맞게 개선되는 충세여서 원화채 시장의 성장은 외국인 투자자에게 여러 기회 요인을 제공할 것"이라고 강조했다.