SK하이닉스는 24일 컨퍼런스콜에서 "PC용 D램 매출 비중을 20%대로 유지하려고 했지만 가격이 오르면서 30% 중반으로 나타났다"며 "모바일 D램 매출 비중은 30% 대로 예상했으나 실제로는 20% 후반으로 나왔다"고 밝혔다. 앞으로 전망에 대해선 각각 30%를 예상했다.

생산성(비트그로스)은 계속 높아질 것으로 내다봤다. SK하이닉스는 "올해 연간 전체적으로 보면 D램의 경우 20%, 낸드플래시의 경우 40% 가까이 성장할 것"이라고 전망했다.

TLC(트리플레벨셀)에 집중하는 경쟁사의 전략에 대해 SK하이닉스는 "TLC가 아직 MLC를 대체하긴 어렵다고 본다"며 "TLC적용 제품 출시만으로 SSD(솔리드스테이트드라이브) 전체적인 가격 하락을 이끌 것 같진 않다"고 설명했다. 다만 SK하이닉스는 내년 상반기안에 TLC 기반 낸드플래시 개발을 완료하겠다고 강조했다.

앞으로 PC시장 전망에 대해선 어둡게 평가했다. SK하이닉스 관계자는 "1분기 실제 줄어든 PC용 제품의 경우 13% 줄었고, 작년대비 올해 4% 떨어질 것으로 예상했으나 6%까지 하락할 수 있다"며 "하반기 윈도8 출시 후 1년 정도 지나면 좋아질 것으로 보는 예상들이 많지만 우린 그렇게까지 보고 있진 않다"고 했다.

이 시각 인기 뉴스

이밖에 낸드플래시 1y나노 기술개발에 대해서는 "낸드플래시 1y공정전환은 시간이 좀 더 걸릴 것으로 본다"며 "당분간 16나노에 3D에 집중할 계획"이라고 말했다.

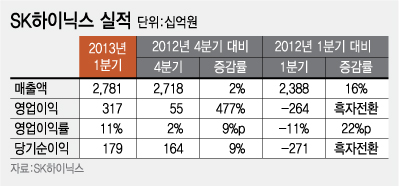

한편 SK하이닉스는 올 1분기 매출 2조7810억원, 영업이익 3170억원을 기록했다.