새로운 잠재 부실 뇌관으로 떠오른 상업용 부동산담보대출은 신규 대출 취급기준이 지금보다 강화될 전망이다. 집값 하락으로 대출 한도를 넘어선 '하우스푸어'들에 대해선 갚아야 할 빚의 일부를 신용대출로 바꾸거나 장기분할 상환으로 전환토록 하는 방안이 추진된다.

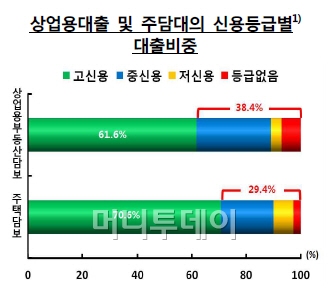

상가 등을 담보로 하는 은행 대출은 신용도가 낮은 차주의 대출 비중이 주택담보대출에 비해 높다. 은행과 2금융권에서 동시에 돈을 끌어다 쓰는 생계형 영세 자영업자나 개인사업자 대출이 많아서다. 한국은행에 따르면, 지난 5월 말 현재 국민 우리 신한 하나 기업 농협 등 6개 은행의 상업용 부동산담보대출(196조8000억원) 잔액 중 개인사업자 대출 비중은 37%에 이른다.

LTV(담보인정비율) 기준도 엄격해질 것으로 보인다. 상업용 부동산담보대출은 주택담보대출과 달리 LTV 규제를 받지 않는다. 이 때문에 LTV가 높은 대출이 많고 부동산 가격 하락에 따른 부실 위험이 높다. 한은에 따르면, 은행 주택담보대출 중 LTV 70% 이상 비중은 2.5%인 반면, 상업용 부동산담보대출은 18.5%다. 금융감독당국은 이에 따라 전국 은행 상가 담보대출 LTV 현황에 대한 일제조사를 진행한 후 은행에 지도 형식으로 LTV 강화를 주문할 계획이다.

은행들은 이와 함께 이미 빚을 지고 있는 기존 대출자에 대해선 만기시 일부 상환을 유도해 건전성 관리를 강화한다는 복안이다. 다만, 상환 능력이 없는 경우 만기를 늘려주거나 만기 연장 기준을 완화하고 금리를 조정하는 등 빚 부담을 덜어주는 방안도 검토하기로 했다.

이 시각 인기 뉴스

은행들은 집값이 떨어져 LTV 비율이 올라간 만큼 빚을 갚아야 하는 주택담보대출자들에 대해서도 대출금 일부를 신용대출로 전환해주기로 의견을 모았다. 차주의 신용등급이 낮아 신용대출이 힘들면 장기분할 상환방식으로 전환하는 방안을 적용키로 했다.

구본성 금융연구원 선임 연구위원은 "대출 일부 상환 등 LTV를 낮추는 조치는 단기적으로 대출고객의 부담을 증가시킬 수 있다"면서도 "장기간에 걸친 원금상환을 유도할 경우 가계부채 문제 안정화에 기여할 것으로 기대된다"고 평가했다.