- 소득 절반 빚상환 '하우스푸어 몰락' 현실화 우려

- LTV 초과액 상환요구 … 경매 속출·깡통전셋집도

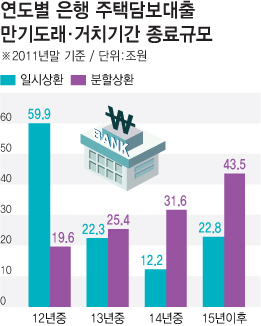

여기에 주택담보대출이 신용대출보다 4.5배 많다는 통계청의 조사 결과를 감안하면 올 연말까지 만기 도래하는 은행권 대출잔액은 100조원에 육박할 것으로 추산된다. 이중 90% 정도가 만기 연장된다는 금융당국의 설명을 감안하더라도 10조원에 육박하는 대출금이 상환돼야 한다.

소득의 절반 가까이를 빚갚는 데 쓰는 셈이다. 이른바 하우스푸어에 한발 더 다가가는 것으로, 이를 모면하기 위해선 제2금융권 대출을 알아보거나 집을 팔아 대출을 갚아야 한다.

문제는 집값이 떨어지고 있다는 점이다. 당초 LTV(주택담보인정비율) 한도에 맞춰 대출을 받았지만 만기시점에 집값이 떨어진 만큼 LTV가 한도를 초과하면 그 차액만큼 우선 상환을 요구받는 것이다.

이 시각 인기 뉴스

예컨대 아파트값 폭락으로 '반값세븐'으로 전락한 경기 용인시에 있는 7억6500만원짜리 아파트를 3억원 빚을 내 매입한 사례의 경우 당초 LTV는 39%였지만 최근 집값이 4억원으로 떨어지면서 75%로 치솟았다. 만일 올해 만기가 도래할 경우 이를 연장하려면 정부가 LTV 한도(현재 50%)를 확대하거나 대출자가 1억원을 우선 상환해야 한다.

우선상환자금 마련이 어려워 제2금융권을 찾더라도 제1금융권에 비해 금리가 높아 금융비융 부담은 커질 수밖에 없다. LTV를 초과하지 않았더라도 만기시점에 일시상환이 어려울 경우 대출상품을 갈아타야 하는데 이 또한 금리가 높아지는 경우가 대다수다.

가계부채를 우려한 금융당국이 변동금리보다 금리가 높은 고정금리로의 전환을 유도해서다. 당장 국내 경기침체로 한국은행이 저금리 기조를 이어가고는 있지만 연 3%에 불과한 기준금리는 언제든 상승할 여지가 있다는 점도 불안요인이다.

실제로 과도한 금융비용 부담으로 경매에 부쳐지는 서울 등 수도권 아파트가 속출하고 있다. 게다가 낙찰가율이 6월 말 현재 75% 수준(부동산태인 자료)으로 떨어지면서 은행 빚을 갚고 나면 전세보증금조차 돌려줄 수 없는 '깡통 전셋집'마저 등장했다.

박원갑 KB국민은행 수석부동산팀장은 "DTI(총부채상환비율) 등 금융규제는 가계부채 문제와 엮여 있어 단순히 규제완화를 논하기 어려운 구조"라며 "따라서 당장 거래를 살릴 수 있는 특단의 수요진작 정책이 나오지 않는다면 하우스푸어 위기는 이제부터가 시작"이라고 지적했다.