더벨이 기사는 05월31일(16:15) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

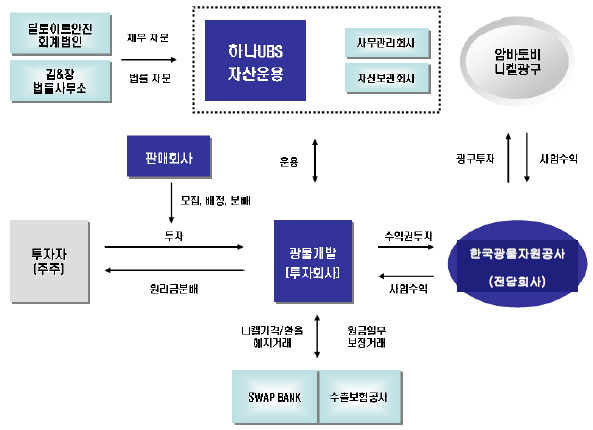

하나UBS암바토비니켈해외자원개발투자회사1(이하 하나니켈1호)는 에너지 자족률을 높이기 위한 방편의 일환으로 한국광물자원공사(이하 '광자공')의 대형화 과정에서 탄생한 펀드다. 한국광물자원공사가 암바토비 니켈광구 개발 사업 지분을 획득했고, 광자공은 재무적 투자자(FI)인 펀드에 니켈 수익권을 팔아 자금을 확보했다. 사업 발주자인 다이나텍 마다가스카르의 지분은 최대주주인 캐나다 쉐릿(Sherritt)이 40%를, 광자공(21.0%)이 삼성물산·대우인터·현대중공업·현대종합상사·STX와 함께 27.5%, 일본 스미토모 상사가 27.5%, 캐나다 에스엔씨-라발린이 5%를 소유하고 있다.

하나니켈1호는 2007년 9월 19일 설립됐고 2008년 2월 1일 유가증권시장에 상장됐다. 존립기간은 설립일로부터 11년간이다. 펀드는 마다가스카르 암바토비 니켈광산의 매출에 연동하는 수익권에 투자한다.

이 시각 인기 뉴스

구체적으로는 광자공으로부터 DMSA사(마다가스카르 암바토비니켈광산 개발회사) 매출액의 일정 부분을 지급받는 것이다. 하나니켈1호 투자설명서에 따르면 니켈광산 매장량은 1억2500만톤으로 추산되고 개발에 들어간 총 투자비는 36억9000만달러다. 플랜트 건설은 대우인터내셔널 등 국내 3개사로 이뤄진 컨소시엄이 맡았다.

현재는 상업생산과 시범생산의 중간 단계로 아직 매출인식을 할 단계는 아니다. 마다가스카르 암바토비 니켈광산 개발사업은 당초 3년간 플랜트 설비 건공을 마치고, 2010년 2분기부터 생산을 개시해 2013년 2분기 정상생산을 목표로 했다. 하지만 플랜트 준공이 계획보다 늦어지면서 생산도 2년 가량 지연된 올 5월에 개시됐다.

이처럼 하나니켈 투자의 가장 큰 위험은 자원개발 탐사단계에 투자된다는 점에 있다. 즉 투자단계에서는 탐사 자체의 성공가능성이나 상업적 생산이 가능한 광구인지 보장할 수 없고, 예기치 못한 사태로 생산일정에 차질이 빚어질 경우 펀드가 예상하는 현금흐름이 불일치할 수도 있는 것이다.

아울러 상업 생산이 된 이후에도 니켈가격이나 환율변동 등 다양한 변수와 연동돼 펀드 수익률이 크게 출렁일 수 있다는 점이 불안한 요소다. 이때문에 파생상품 가입을 통해 환율 및 니켈가격 변동성 위험을 헤지하지만, 실제 생산량이 예상 생산량보다 적을 때 시장 가격이 오르면 헤지 정산 손실이 발생할 수도 있다. 부족분을 시장에서 현가로 매입해, 스왑거래 상대방에게 계약금액을 지급해야 하기 때문이다.

◇ 운용 성과 - 감사인 "수익권 평가근거 비합리적"…수익권 가치 판단불가

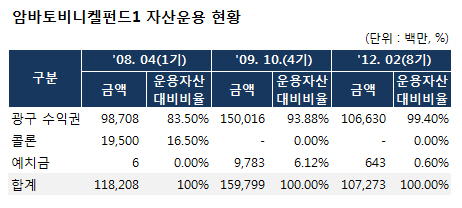

하나니켈1호의 2월말 기준 운용자산은 1072억7300만원으로 이 가운데 광구 수익권이 차지하는 비중이 99.40%에 이른다. 운용초기 펀드가 보유했던 유동성 자금 195억원은 모두 소진돼 6억원밖에 남지 않았다. 유동성 부족으로 펀드는 2월말 만기도래한 선물환 헤지 정산 비용도 지불이 어려웠다. 이에 2월 29일 메리츠종합금융증권으로부터 만기 1년, 연이자 7.5%로 24억3000만원을 차입해 정산금을 지불했다.

지난 2008년 2월에 원ㆍ달러 환율 905원 수준에서 선물환 매도 계약을 맺어놓은 탓에 2010년 8월(예상 생산개시 시점)부터 6개월마다 만기도래하는 선물환 매도 계약에서 계속 정산 손실이 나고 있다. 현금흐름표에 따르면 파생상품매매로 인한 유출액이 2010년 8월에 5억8214만원, 2011년 2월에 15억7060만원, 2011년 8월에 16억4944만원, 2012년 2월에 25억5958만원으로 총 63억6178만원이 스왑(Swap)뱅크인 우리은행에 지급됐다.

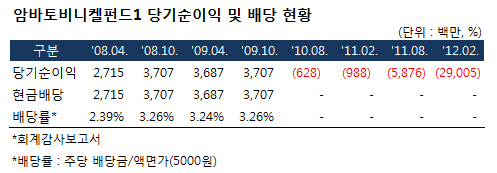

환헷지 정산손실에 더불어 보유 유동자금에서 투자자 배당이 지불된 탓에 유동성이 이처럼 부족하게된 것으로 분석된다. 니켈 수익금도 없는 상황에서 당기순이익이 발생한 이유는 수익권 가치를 매기마다 공정가치로 평가해 회계상 이익으로 인식했기 때문이다. 총 8회의 배당기 동안 4번 분배금을 지급했고 총138억1600만원이 투자자들에게 배당으로 지급됐다. 하지만 2010년 8월부터 수익권의 공정가치는 급격히 하락해 당기순손실을 내고 있다.

실현이익(realized income)이 없더라도 분배금을 지급할지 여부는 투자회사 자율적 판단에 따른다 하더라도, 문제는 공정가치가 합리적 근거에 따라 도출된 결과가 아니라는 점에서 투자자에게 투명하게 운영성과를 보고해야할 운영사의 책임은 져버린 것으로 보인다.

감사회계법인의 감사의견에서 하나니켈은 8회 중 첫 1기를 제외하고 모두 '한정의견'을 받았는데, 감사보고서에는 "수익권 평가시 합리적인 평가근거를 사용하지 아니하였으며 이는 일반적으로 인정된 회계처리기준과 불일치하는 것"이라고 지적하고 있다.

◇성과 전망 - 상업생산부터 확인, 니켈가격 급락도 풀어야 할 과제

생산이 개시됐지만 문제는 지금부터다. 시험생산이 시작되면서 넘어야 할 과제도 본격적으로 시작됐다.

우선 추가적인 환헤지 정산 손실이 발생하지 않기 위해서는 마다가스카르 니켈 광구가 상업 생산이 가능한지, 또 시점은 언제인지가 확실히 해결돼야한다. 하지만 당장 다음 만기가 돌아오는 8월 선물환 계약 부분에서는 추가적인 정산손실 발생이 예상돼, 회사측은 추가적으로 30억원 가량 차입이 더 늘 것으로 예상하고 있다.

상업생산이 되고 니켈 매출액이 펀드에 유입되고 난 다음에도 문제는 남는다. 니켈 가격이 너무 하락한 상태여서 당연시됐던 헤지계약을 맺어야 할지도 검토 대상이 됐다.

원ㆍ달러 선물환 매도 계약에서 이미 맛봤듯, 너무 낮은 가격에 헤지 계약을 맺을 경우 실제 생산량이 예상 생산량에 미치지 못할 때 헤지 정산 손실이 날 수 있기 때문이다. 또 펀드에 유동성이 없어 담보를 요구하는 스왑뱅크를 어떻게 설득할지도 관건이다.

당초 하나UBS자산운용은 펀드의 예상 현금흐름을 니켈 1톤당 2만1000달러, 원ㆍ달러 환율 905원을 가정해 계산했다. 이를 바탕으로 광자공 매출 현금유입액을 산정했고, 이를 2017년 2분기까지 원금과 이익분배금 형태로 나누어 지불하는 구조로 펀드를 만들었다. 하지만 현재 니켈가격이 톤당 1만6000달러 수준으로 하락했고, 니켈가격에 대해서는 환헤지와 달리 헤지거래를 해놓지 않았기 때문에 예상 현금 유입액도 당초 계획과 차질이 발생하게 됐다.

하나UBS운용 관계자는 "분배금을 지급 받는 당시의 생산량 및 니켈 가격에 따라 현금 분배금이 달라질 수 있기 때문에 아직 예상 유입액에 대한 어떤 단정도 어렵다"며 "암바토비 니켈 광구에서 상업 생산이 확인되면 그 때를 기점으로 예상 현금 흐름에 대한 시나리오를 다시 설계할 계획"이라고 말했다.

펀드가 광자공으로부터 매입한 수익권의 가격이 적당했던 것인지는 향후 니켈가격과 생산량 추이로 결정되겠지만, 현재까지만 놓고보면 회사측이 제시하는 수익권의 공정가치에 대한 불신은 씻기 어려워 보인다.