안정성을 높이면서도 수익률을 끌어올리기 위한 자산배분형 상품이 나오는 가하면 투자 대상을 국내 주식형에서 해외 주식, 채권까지 넓혀 분산투자가 가능한 '스마트' 상품도 등장했다.

지난해부터는 아예 태어나자마자 가입이 가능한 연금 상품이 봇물을 이뤘다. "빨리 가입할수록 유리하다"는 기본전제를 극대화한 사례다. 바야흐로 나의 노후뿐 아니라 내 자녀 노후까지 대비하는 '100세시대'가 도래한 것이다.

수익률을 올리기 위해 연금신탁, 연금보험, 연금펀드 간 상품 갈아타기 전략이 가능하지만 이처럼 적극적으로 투자를 하는 사람은 많지 않은 게 사실이다. 특히 연금 상품 중 가장 높은 수익률을 기록한 연금펀드의 경우 엄브렐라펀드로 자펀드간 이동을 할 수 있으나 이 역시 활성화되지 않았다.

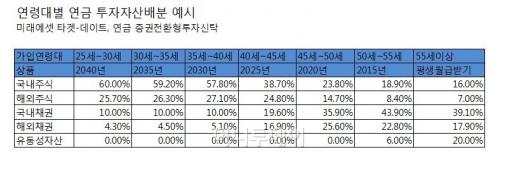

개인 투자자들이 스스로 주식형, 채권형 등으로 자산배분을 하기 어렵다는 '맹점'을 보완해 미래에셋투자증권은 자동으로 자산배분이 가능한 '미래에셋 타겟-데이트, 연금 증권전환형투자신탁'을 지난해 6월 선보였다.

이 시각 인기 뉴스

심진수 미래에셋증권 팀장은 "투자자가 굳이 신경 쓰지 않아도 가입 기간이 경과될 수록 주식비중을 줄이고 채권이나 유동성 자산 비중을 자동적으로 늘려 연금 개시 시점에는 변동성을 낮추는 효과를 볼 수 있다"고 설명했다.

국내주식 투자 위주에서 벗어나 해외 주식과 채권으로 투자 영역을 넓히고 있는 것도 최근 추세다. '신한BNPP 해피라이프 연금펀드', '미래에셋 라이프싸이클연금펀드', 한국투자 골드플랜연금런드' 등은 브릭스, 중국, 이머징, 글로벌채권, 글로벌상장지수펀드(ETF)를 편입해 분산투자 효과를 누릴 수 있다.

◇태어날 때부터 시작되는 복리의 마술

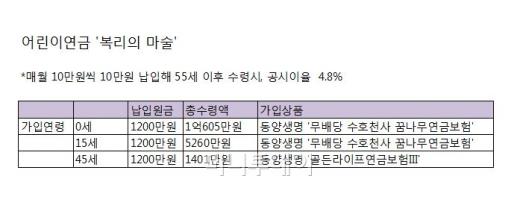

연금상품의 수익률을 최대로 올리는 방법은 가입 시기를 앞당기는 것. 지난해부터 등장한 '어린이연금보험'이 인기를 끌고 있는 것도 이 때문이다. 이 상품은 0세~15세 미만이 가입할 수 있다.

연금보험은 당초 15세 이상만 가입할 수 있었지만 보험업감독규정이 변경돼 지난해부터 사망담보 없는 어린이연금 출시도 가능해졌다. 가입 연령이 크게 낮아지면서 복리효과가 극대화됐다.

같은 조건에서 가입 시기를 15세로 미룬다면 55세 이후 총 수령액은 5260억원으로 절반가량 줄어든다. 어린이 연금보험이 아닌 성인연금보험(골든라이프연금보험III)에 45세 때 가입했다면 1401만원으로 수령액에 큰 차이를 보였다.

상품을 달리해서 삼성생명의 우리아이부자연금(공시이율 4.6%)에 매월 10만원씩 20년간 가입하고 60세에 연금을 수령한다면 4억789만원의 목돈이 생겨 거액의 상속 못지않게 자녀에게 든든한 방패막이가 돼 줄 수 있다. 일찌감치 연금에 가입해 '복리의 마술' 효과를 톡톡히 누릴 수 있는 것.

물론 어린이연금보험은 연금저축보험(세제적격형)과 성격이 달라 소득공제 혜택을 누릴 수 있는 것은 아니다. 다만 가입일로부터 10년 후 이자에 대해 비과세(금융상품 이자소득세 15.4%)혜택이 주어지고, 수령 가능한 연령이 45세로 낮춰진다는 점이 특징이다.