더벨이 기사는 01월13일(11:39) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

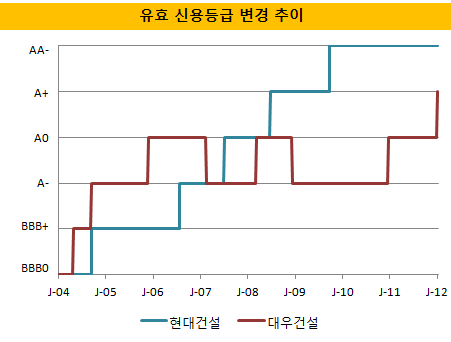

대우건설 (3,705원 ▼55 -1.46%)의 최근 신용등급 상향(A+)에 대한 논란이 끊이지 않고 있다. 증권사 크레딧 애널리스트조차 새로운 등급의 적정성을 두고 상당한 시각차를 보이고 있다. 일부에서는 수년 간 방치된 신용등급 인플레 현상이 이 같은 논란의 근본적인 원인이라고 지적하고 있다. '급이 되지 않는' 기업들이 A+에 오르거나 A+에서 떨어지지 않는 바람에 혼란이 야기되고 있다는 것이다.하지만 2008년 당시 현대건설과 지금의 대우건설은 재무제표에서 뚜렷한 차이를 보인다. 수익 안정성, 현금흐름은 물론 차입금 규모에서 두 건설사간 간격이 벌어진다.

◇ PF우발채무 포함 차입금의존도, 대우건설 61% 2008년 당시 현대건설 39%…PF 질도 2008년 당시 현대건설이 좋아

이 시각 인기 뉴스

재무제표 상에 표기된 부채비율과 차입금의존도를 보면 대우건설과 현대건설 간에 큰 차이가 없어 보인다. 대우건설의 지난해 3분기 기준 부채비율과 차입금의존도는 191.24%, 26.89%다. 등급이 A+로 오르기 직전인 2008년 1분기 기준 현대건설의 부채비율은 194.2%, 차입금의존도는 21.2%로 대우건설과 비슷한 수준이다.

PF우발채무 등 장부상에 포함되지 않은 보증채무까지 포함하면 얘기는 달라진다. 지난해 9월말 기준 대우건설의 총차입금은 2조6469억원이다. 그러나 대우건설은 3조3737억원 상당의 PF우발채무를 보유하고 있다. 그 외 사업관련 보증채무까지 고려한다면 그 규모는 4조801억원으로 불어난다. 재개발·재건축 조합 대출 보증, 토지매매예약계약, 미분양펀드 후순위대출금 채무인수 부담 등이 이에 해당된다. PF우발채무를 합한 대우건설의 총 차입금은 6조206억원으로 다시 PF채무 조정 부채비율과 차입금의존도를 구해보면 그 수치는 각각 291.1%, 61.2%로 증가한다. 배보다 배꼽이 큰 상황이다.

현대건설 역시 PF채무 부담이 1조2770억원 상당 존재하지만 대우건설보다 상대적으로 규모가 작아 재무 변동폭이 상대적으로 작다. 현대건설의 PF채무 조정 부채비율은 247.7%, 차입금의존도는 39.4%다.

대우건설의 상각전영업이익(EBITDA) 대비 총차입금 부담은 PF우발채무를 감안할 경우 6.9배에서 15.8배로 커진다. 현대건설은 3.9배에서 7.2배로 늘어난다. 각자 순수 영업이익 만으로 PF 등을 포함한 모든 차입금을 갚는데 2008년의 현대건설은 7년이 걸리고 대우건설은 15년 이상 걸린다는 얘기다.

물론 PF우발채무가 차입금으로 이어지지 않을 가능성도 생각해 볼 수 있다. 하지만 대우건설의 PF우발채무는 상대적으로 리스크가 높은 것으로 분류되는 예정현장 비중이 62.1%나 된다. ABCP 비중도 크다. 은행이 만기연장을 비교적 쉽게 해주는 PF대출과 달리 ABCP는 건설사에 대한 투자자 불신 고조로 만기 연장이 점점 어려워지고 있는 형편이다. 지난해 3분기 기준 2조2866억원 상당의 ABCP가 고스란히 차입금에 얹혀 질 가능성이 우려되는 이유다. 최근엔 입주리스크도 간과할 수 없다. 미분양 해소를 위해 할인된 가격에 분양을 내놓은 것은 물론 대출 보증까지 서준 덕에 미입주 현상이 일어날 경우 재무부담도 만만치 않을 것으로 분석된다.

현대건설은 2008년 3월말 최악의 주택 경기 침체에도 분양률이 83%에 달했다. 주택사업부문 비중이 40%로 높은 수준이나 위험도가 낮은 사업이 주를 이루고 있었다. 현대건설의 주택부문 부문 사업 포트폴리오는 77%는 재개발·재건축, 14%는 도급으로 구성된다.

◇ 대우건설 영업이익률 5%, 2008년 현대건설 8%

현대건설의 2007년 EBITDA는 3844억원. 해외 수주 증가로 매출채권이 늘어나 운전자본투자가 늘어났으나 순영업활동현금흐름(NCF)아 잉여현금흐름(FCF) 역시 각각 2050억원, 1663억원으로 흑자구조를 유지하고 있다. 현대건설은 중동 지역을 중심으로 한 프랜트 수주로 2006년 해외건설수주 규모가 사상 최대 규모인 165억달러를 기록했다. 2007년에는 398억 달러 누적수주액을 달성했다. 수익성이 낮은 국내 공공공사 중에서도 채산성이 양호한 턴키 공사 위주로 수주를 받아 다른 경쟁사들 비해 돌아오는 수익이 크다. 높은 사업안정성과 수익성을 바탕으로 현대건설은 영업이익률과 EBITDA마진이 신용등급 상향을 앞두고 8%대로 올라섰다.

대우건설의 지난해 3분기 영업이익률과 EBITDA 마진은 각각 5%, 5.9% 수준이다. 매출이 4조8925억원으로 큰데 비해 영업이익이 2447억원으로 낮다. 국내 분양 경기가 침체되면서 주택부문의 수익성이 떨어지고, 지방 미분양 사업장에 대한 손실부담이 늘어진 것이 원인으로 분석된다. 실제로 국내 주택·건축 원가율은 최근 몇 년간 상승 추세다.

운전자본투자 부담으로 현금창출력에도 제약을 받고 있다. 지난해 말 기준 NCF와 FCF는1798억원, 3362억원 수준 적자가 났다. 차입금이 산업은행의 재정지원으로 감소추세이기는 하나 아직 사업 경쟁력까지 갖추지 못한 모습이다.

대우건설이 사업 경쟁력을 높이기 위해 기대하고 있는 것은 해외 사업부문이다. 지난해 3분기 해외사업 매출액은 1조6224억원으로 매출 비중 내 33%를 차지하고 있다. 하지만 2010년까지 매출성장세에 비해 영업수익성은 저조하다. 2007년부터 2010년까지 원가율은 100% 전후를 넘나들면서 수익 기여도가 낮았다. 지난 해 들어서야 수익성이 떨어지는 사업장을 정리하면서 원가율이 91% 수준으로 낮아졌다. 해외 수주 증가에도 사업 안정화가 덜된 탓에 수익 변동성이 크게 나타난다. 최근 5년간 영업이익률 폭은 -5%~9%를 왔다 갔다 했다.

현대건설은 2008년 당시 이미 사업 안정성을 갖춘 상태로 수익성이 5년간 큰 흔들림 없이 비슷한 수준을 유지하는 모습이다. 현대건설의 영업이익률은 2004년부터 5년간 6~10% 수준을 유지했다. 금액 측면에서 봤을 때도 EBITDA 규모는 5년간 꾸준히 3000억원~45000억원을 기록했다.

한 크레딧 애널리스트는 "재무적으로 보면 신용등급이 A에서 A+로 오를 당시 현대건설과 대우건설은 비교가 안된다"고 말했다. 그는 이어 "산업은행이 지원을 제공하고 있다고는 하나 어디까지나 턴어라운드 스케줄을 고려한 단기적 파트너일 뿐이라는 점을 고려하면 롯데그룹이 뚜렷한 지원의지를 보여주고 있는 롯데건설과도 다르다"고 덧붙였다.