-단체가입, 장기기증 등 우대 금리조건 까다로워

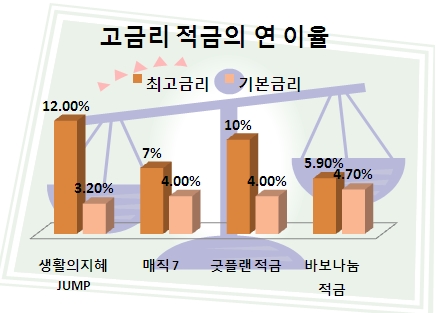

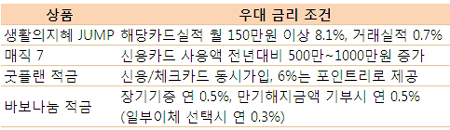

# 연이율 10% 이상의 적금이 나왔다는 소식에 은행을 찾은 이지연씨(28)는 실망감에 발길을 돌렸다. 매달 신용카드 사용실적이 150만원이 넘어야 최대 이율을 받을 수 있고 적금 만기이율은 연 3%대에 불과했기 때문. 이씨는 "우대 금리로 받는 이자보다 지출이 커 오히려 손해"라며 "은행직원도 기본이율이 높은 연 4.5%의 다른 상품을 추천해줬다"고 말했다.

최근 다양한 고금리 적금상품이 출시되고 있지만 목돈마련에는 부적합한 것으로 나타났다. 카드에 가입해야하거나 소비를 늘려야 우대 금리를 제공하고 있어서다.

우리은행의 '매직7' 적금도 1년간 신용카드 사용액이 전년보다 500만~1000만원 늘어야 최고 연 7% 금리를 받을 수 있다. 그렇지 않을 경우 연 4%의 기본금리가 적용된다.

이 상품은 최고 금리가 연 10%지만 1년제 적금의 만기이율은 4.0%다. 6%는 'KB국민 굿플랜카드'의 '포인트리'로 적립된다. 하지만 적금만기시 현금으로 찾을 수 있어 연이율 10%의 효과를 낼 수 있다는게 KB국민카드의 설명이다.

국민은행 관계자는 "소비와 저축을 연계한 상품이어서 저축액이 들쑥날쑥하고 단점이 있다"며 "포인트를 잘 활용하지 않거나 절약을 통해 저축을 늘리려는 고객들에게는 사실 적합하지 않다"고 말했다.

이 시각 인기 뉴스

이밖에 국민은행의 '프리미엄 적금'은 5인 이상, 신한은행의 '두근두근 커플적금'은 커플이 함께 가입해야 각각 5.4% 4.3%의 금리를 받을 수 있다. 농협의 '채움 같이의 가치 적금'도 함께 가입하면 최고 연 0.8%포인트의 우대금리를 준다. 상황이 이렇자 인터넷에서는 적금 가입자를 찾는 글이 올라오기도 한다.