K-GAAP이 재무제표의 전 항목에 대한 표준양식을 제공한다면 K-IFRS는 최소한의 계정항목만 제시한다. 나머지 필요계정이나 항목, 중간합계 등은 기업이 필요에 따라 추가할 수 있도록 했다.

◆구구절절 항목 한 줄로 압축, IFRS 재무제표 어떻게 달라지나

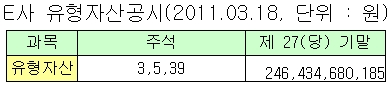

코스닥 상장사 유진기업이 지난 3월 공시한 감사보고서상 재무상태표를 예로 들어보자. 2900억원 수준의 K-GAAP 기준 유형자산(표1 참고) 표시를 위해 토지, 건물, 구축물 등의 항목이 모두 표기됐다.

이 시각 인기 뉴스

기존 손익계산서를 대체하는 포괄손익계산서 역시 기본적으로 같은 개념 하에 탄생했다. 미실현 평가손익인 기타포괄손익까지 포함시켜 투자자들의 이해를 돕는다. 유진기업의 포괄손익계산서(표3 참조)를 보면 기존 K-GAAP과는 달리 최종적으로 총포괄손익을 보여주고 있다.

현금흐름표의 표기도 달라진다. 현금흐름의 분류를 기업이 선택할 수 있도록 했다. 금융권 차입으로 인한 이자지급이 영업활동에 의한 현금흐름이냐, 아니면 재무활동으로 인한 현금흐름이냐는 그간 꾸준히 논란이 돼 왔다. K-IFRS에서는 기업이 재량에 따라 이를 분류할 수 있다.

일단 분류가 끝난 후 기업이 입맛에 따라 매년 기준을 바꾼다면 투자자는 혼란스러울 수밖에 없다. 그래서 K-IFRS는 기업이 일단 분류에 대해 선택하면 이후 계속 이 분류기준을 따르도록 규정하고 있다.

◆"기타포괄이익이 늘었어요" 자산평가 어떻게 달라지나

K-IFRS가 도입되면서 유형자산 평가 면에서 가장 큰 변화는 자산에 대한 재평가를 허용했다는 점이다.

K-IFRS가 자산재평가를 허용한 것은 시장경제가 활성화되면서 그간 존중됐던 취득원가보다 시가, 또는 공정가치에 대한 신뢰가 커졌기 때문이다. IFRS를 조기 도입한 기업들은 저마다 자산재평가(본지 5월 9일자 기사 참고)를 실시해 쏠쏠한 차익을 보고 있다.

그러나 자산가치의 상승을 기업 경쟁력 강화로 해석해서는 안된다. 한국거래소는 "자산재평가로 인한 부채비율 감소는 기업의 본질이 변한 것이 아니라 단지 평가금액이 변한 것임을 유의해야 한다"고 설명했다.

투자부동산에 대한 분석과 표기도 달라진다. 기존 K-GAAP에서는 원칙적으로 부동산을 유형자산으로 분류하고 시세차익을 목적으로 한 부동산의 경우에는 투자부동산으로 회계처리했다. 그러나 K-IFRS의 경우 시세차익용 부동산 뿐 아니라 임대목적 부동산 역시 투자부동산으로 분류한다.

부동산 운용리스는 부채로 분류된다. 기존 K-GAAP에서는 부동산 리스료를 월세 정도로 이해했다. 그러나 K-IFRS의 경우에는 이 또한 금융리스로 이해해 지급할 리스료를 부채로 분류한다. 투자자들의 입장에서는 기업의 회계부담을 한 눈에 볼 수 있어 좋다. 그러나 기업의 입장에서는 부채가 늘어나는 상황이 발생할 수 있다.

◆기능통화 도입, 환 리스크 최소화

자산평가에서 가장 눈길을 끄는 부분은 외화환산이다. 기능통화 개념이 도입됐다. 이에 따라 원화 표기를 위해 수차례 환산할 필요가 없어졌다. 환율 변동으로 인해 있지도 않은 손해가 당기순이익 상 손실로 잡힐 우려가 없어진 셈이다.

해운업체를 예로 들어보자. 한 해운사가 지난해 3월 1일 선박구입비용 마련을 위해 2000만달러를 차입했다. 당시 환율을 1달러당 1000원이다. K-GAAP은 거래 시점의 외화를 원화로 환산해 적도록 규정하고 있다. 따라서 3월 1일에 발생한 이 거래에서 발생한 선박값과 차입금은 각각 우리 돈 200억원이다.

결산시점인 12월 31일이 됐다. 환율이 변하지 않았다면 아무 문제가 없다. 그러나 만약 환율이 1달러당 1300원이 됐다면 문제가 생긴다. 재무제표를 작성하기 위해 당일 환율로 다시 계산해야 하기 때문이다. 회사 자산이 된 배의 값은 그대로 200억원인데 외화차입금은 260억원이 된다. 당기순이익 상 60억원의 손실이 발생하는 셈이다.

K-IFRS에서는 이를 방지하기 위해 기능통화 개념을 도입했다. 이 회사의 경우 기능통화를 달러로 설정하면 3월 1일에 발생한 거래 규모도 그냥 2000만달러로 표기하면 된다. 이후 연말에 한 차례 환산한다. 발생한 채무도 260억원, 취득한 자산(배)도 260억원이다.