황 차장은 마흔 살이 되던 지난해 노후보장을 위해서 A사의 연금보험에 가입했다. 40대가 되면서 노후생활에 대한 고민도 늘었고 보험 일을 하는 후배의 간곡한 부탁도 있었기 때문이다. 무배당 금리연동형으로 매월 50만원을 내고 20년 만기로 60세부터 연금을 타는 상품이었다. 금리도 4.6%로 높은 편이다.

하지만 생각보다 보험료 부담은 만만치 않았다. 게다가 큰 아들이 중학교에 들어가면서 교육비가 훨씬 더 들자 도저히 보험을 유지할 엄두가 안 났다.

마침 보험가입을 고민 중이던 나씨는 보험사에 다니는 한 선배의 말이 떠올랐다. "배우자와 보험은 끝까지 갈 자신 없으면 시작하지 마라"

이처럼 보험은 애초 상품 설계가 장기 계약을 전제로 이뤄져 있음을 명심해야 한다. 중간에 해약하면 손해를 보는 게 당연하다. 다시 말해 보험의 필요성, 자금부담 여력을 꼼꼼히 따져 끝까지 계약을 유지할 자신이 없으면 가입하지 않아야 한다.

황씨가 가입했던 연금보험 상품만 해도 6~7년쯤 돼야 겨우 원금을 찾을 수 있다. 그 전에 해약하면 이자는 고사하고 원금도 되돌려 받지 못한다. 초기에 내는 보험료는 주로 사업비로 지출되기 때문이다. 비과세혜택도 10년 이상 계약을 유지해야 받을 수 있다.

이 시각 인기 뉴스

물론 20년 만기를 채우면 50%에 가까운 수익률을 올릴 수 있다. 연금보험의 경우 통상 15년(공시이율 4.6% 비과세 연금보험, 이자율 3.5% 정기적금 기준)이 지나면 정기적금 수익률도 넘어선다.

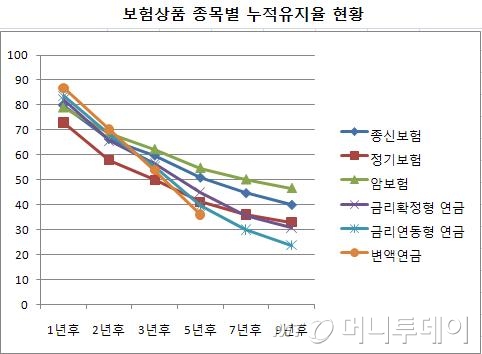

↑ 보험개발원 자료, 2000~2008년 보유계약 자료를 이용해 추정함. (단위: %)

↑ 보험개발원 자료, 2000~2008년 보유계약 자료를 이용해 추정함. (단위: %)"종신보험은 상속세도 면제되니까 매력 있지 않나요?" 큰딸 신상씨가 물었다. "우리 딸 얼마나 큰 부자가 되려고 그러시나? 일반인과는 상관없는 얘기야" 나씨가 손사래를 쳤다.

보통 상속재산은 5억원을 넘지 않으면 비과세다. 상속재산이 15억원이 돼도 5억원을 넘는 부분만 20~30% 가량의 세금을 내면 된다. 그런데 종신보험에서 사업비로 지출되는 비율도 20~30% 수준이다. 상속세를 절감할 수단으로 종신보험에 가입하는 것은 일반인에게는 별로 이득이 없다는 의미다.

"보험 가입할 때 고지의무도 잘 지켜야 해요" 대학생인 정보씨도 한마디 거들었다. 친구가 얼마 전 오토바이 사고를 당했는데 상해보험금을 제대로 못 받았단다. 오토바이 운전자임을 보험 가입 당시 보험사에 알리지 않았기 때문이라고.

"슈퍼 아저씨도 고혈압 치료받았던 거 미리 얘기 안했다고 강제로 보험 해지 당했다는 데" 어머니 오알뜰씨도 맞장구쳤다.

실제 보험가입 당시 고지의무를 위반하는 행동은 매우 어리석은 짓이다. 보험료를 덜 내기 위해 병력사항, 직업, 운전차종 등을 고지하지 않거나 허위로 하는 경우가 간혹 있다.

그러나 이 같은 눈속임은 결국 보험사만 배불린다. 보험사는 사고가 나면 가입자의 동의를 받아 의료기관, 국민건강보험공단 등에 대해 조사를 실시한다. 이 과정에서 어지간한 고지의무 위반은 다 적발된다. 고지의무를 위반하면 보험사는 보험계약을 해지할 수 있고 보험사고가 나더라도 보험금을 지급하지 않는다. 그동안 납입한 보험료도 반환하지 않는다.

보험사로서는 사고가 나지 않으면 보험료가 공짜수입이 되고 사고가 나더라도 보험금을 지급하지 않아도 되기 때문에 '남는 장사'다.