주식이 '영원히' 사라졌기 때문에 장기적으로 물량이 다시 쏟아질 우려도 없다. 주가부양 효과가 확실할 수 있다는 의미다.

태워 버릴 수 있는 주식이 현재 존재하는 것만 있는 것은 아니다. 향후 주식으로 변할 수 있는 잠재 주식도 그 대상이다. 주식관련 사채인 전환사채(CB)와 신주인수권부사채(BW)가 그것이다.

CB는 한 번에, BW는 두 개를 동시에

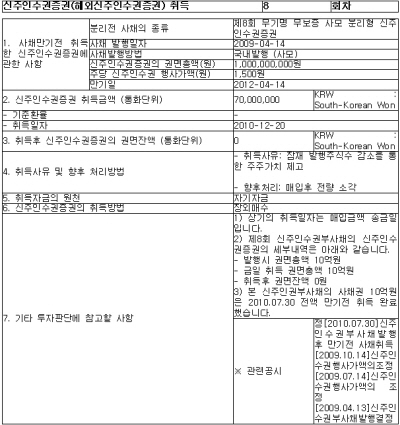

코스닥기업 클루넷의 공시를 살펴보자. 클루넷은 지난 2009년 4월 발행한 제8회 무기명 무보증 사모 분리형 신주인수권부사채의 신주인수권 10억원(권면총액기준)을 매입 소각했다고 지난해 12월 20일 공시했다.

2009년 당시 10억원어치 발행에 표면이자율(권면이자율)은 4%, 만기 이자율은 12%로 돼 있다. 신주인수권 행사가는 주당 425원이었다. 추후 신주인수권 행사가는 주당 300원으로 조정되면서 행사가능 주식수가 약 256만주에서 약 333만주로 늘어났다.

이 시각 인기 뉴스

신주인수권과 별개로 사채권은 앞서 모두 상환했다. 공시 중 7번 '기타 투자판단에 참고할 사항'을 보면 사채권 10억원은 지난해 7월 30일 전액 만기 전 취득 완료했다고 덧붙였다.

사채는 대부분 인수자가 명확하기 때문에 매입소각하는데 문제가 없다. 하지만 신주인수권은 이론적으로는 사채와 별개로 유통시장에서 유통되기 때문에 이를 되사기가 쉽지 않다.

그럼에도 불구하고 신주인수권 재매입이 심심찮게 일어나는 이유는 인수권을 대주주 등 회사의 특수관계인들이 보유하고 있는 경우가 많기 때문이다. BW 발행시 대주주나 특수관계인 등이 지분율 유지나 차익을 목적으로 인수권을 좋은 조건에 인수, 특혜와 불공정 시비가 이는 경우가 적지 않다.

CB는 BW보다 효과가 확실하다. CB는 사채로서 발행됐지만 일정기간 경과 후 소유자의 청구에 의해 그 자체가 주식(보통주식)으로 전환할 수 있는 사채권으로 회사가 CB를 사서 소각하면 채권과 함께 잠재주식이 동시에 사라진다. 부채와 주식전환권이 함께 사라져 재무구조 개선과 물량완화 효과가 동시에 가능하다.

회사들이 확보한 자금을 다시 내놓으면서까지 CB 및 BW 만기 전 취득으로 얻을 수 있는 가장 큰 장점은 재무구조개선이다. 부채로 잡혀있던 부분도 사라지는 것이므로 재무상태가 건전화되는 효과가 가능한 셈이다.

단 CB나 BW를 매입소각한 기업의 경우 남은 물량이 얼마인지, 상환자금이 자기자금인지 차환발행에 의한 것인지 등을 눈여겨봐야 한다. 클루넷의 공시를 보면 5번 항목인 취득자금의 원천에서 확인할 수 있다.

대박가능한데 옵션 포기할까?

신주인수권을 가지고 있는 투자자가 재매입에 쉽게 동의할지는 생각해봐야 할 문제다.

인수권 투자자들은 이른바 대박을 노리는 '모험투자자'로 불린다. 신주인수권은 기초자산 주가의 상승에 베팅하는 투자자들이 적은 금액으로 투자할 수 있다. 신주인수권은 콜옵션의 성격을 갖고 있어 주식보다 레버리지가 큰 만큼 잘만하면 대박이 날 수 있다.

물론 까딱 잘못하면 엄청난 손실을 볼 수 있다. 주가가 하락해 만기까지 행사가격을 밑돈다면 워런트는 사실상 휴지조각이나 다를 바 없이 가치가 없어진다.

현재 주가가 행사가격보다 낮더라도 행사가능 시간이 많이 남아있다면 원금에서 조금 더 받고 이를 되팔 이유가 없는 것이다. 주가가 올라 신주인수권을 행사할 수 있는 가격대가 되면 투자자들은 신주(새로운 주식)를 발행해 달라고 요구할 수 있다.

특히 회사 측이 BW 재매입 의사를 밝혔음에도 불구하고 상당한 수준의 프리미엄을 요구하는 경우가 생긴다. 워런트값이 시장 평균치보다 10% 이상 높으면 워런트 보유자에게 회사 측이 높은 프리미엄을 보장해준 것으로 봐야 한다는 게 증권 관계자들의 지적이다. 반면 가격이 너무 싸다면 BW 중 사채부문 가격을 높게 쳐줬을 가능성이 크다.

외국계 투자회사가 코스닥기업 신주인수권을 대거 사들이는 것도 같은 이유다. 기업에 이 물량을 넘겨 차익을 챙기려 한다는 것이다. 외국계 펀드가 단기간에 대거 지분율을 끌어올렸다 한꺼번에 빠져나갈 경우, 결국 피해는 소액투자자들에게 갈 수 있다는 것도 주의해야 한다.