대규모 재정거래로 국채 수요가 폭증하면서 국채 금리는 오를 때 오르지 못하고, 떨어질 때는 가파르게 떨어져 상대적으로 회사채 금리와의 간격을 벌린 것으로 나타났다.

외국인+외은지점, 국채매수↑ → 신용스프레드 ↑

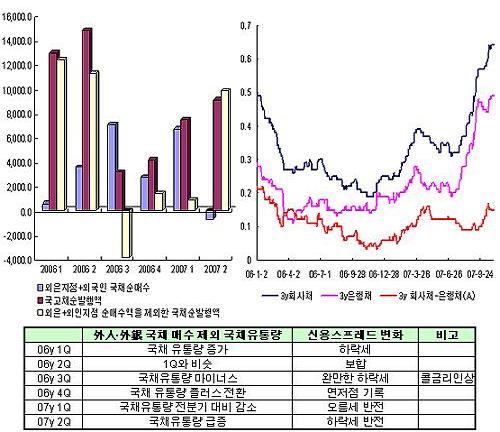

(자료 ↑) 한국은행, KIS채권평가, 머니투데이(단위 : 左 10억원, 右 신용스프레드bp)

(자료 ↑) 한국은행, KIS채권평가, 머니투데이(단위 : 左 10억원, 右 신용스프레드bp)3분기에는 외은지점의 파워스프레드 구조화채권 헤지 수요 증가와 금리재정거래 폭발로 국고채 순유통량이 마이너스로 돌아섰다. 다만 8월 한국은행이 콜금리를 올리면서 국채 금리가 올라 신용스프레드는 소폭 하락했다.

그러나 4분기 들어 국채 순유통량이 플러스로 반전하면서 회사채 AA- 등급 3년물 신용스프레드는 4분기초 24bp에서 11월말 19bp까지 축소됐다. 올해에는 외국인·외은지점의 국채 매수와 신용스프레드간의 관계가 보다 더 뚜렷하게 나타난다.

이 시각 인기 뉴스

올해 1분기 국채 순유통량이 전분기 대비 감소했다. 신용스프레드는 오름세를 보였고, 2분기 국채유통량 급증과 함께 신용스프레드 하락하는 모습을 보였다.

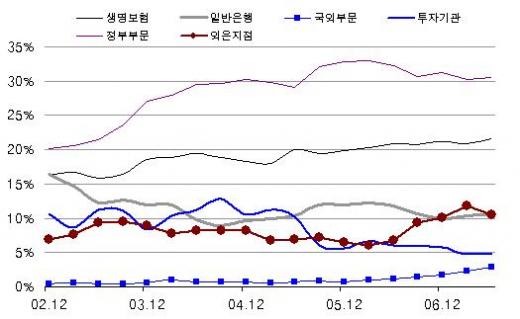

(자료↑국고채 투자비중, 한국은행)

(자료↑국고채 투자비중, 한국은행)회사채 신용스프레드 확대 요인으로 지적된 은행채 발행 증가도 다시 생각해볼 여지가 있다는 지적이다. 은행채 발행 급증에도 은행채와 회사채간 스프레드는 크게 확대되지 않았기 때문.

KIS채권평가에 따르면, 지난 9월초 3년만기 은행채 AAA급과 회사채 AA-급의 스프레드는 10bp였고 10월에는 15bp로 5bp 상승했다. 9월과 10월 은행채 순발행이 각각 각각 4조9720억원, 4조8680억원이었던 점을 감안하면 은행채가 신용스프레드를 상승을 부채질 했다는 분석은 다소 과도하다는 것이다.

오히려 9월달 외국인의 재정거래 수요에 주목할 필요가 있다는 지적이다. 8월 외국인의 국내채권 순매수액은 47억8280만달러였고, 국고채 5조8190억원 어치가 순상환됐던 9월에는 69억4690만달러의 국내채권을 사들였다.

윤영환 굿모닝신한증권 연구위원은 "은행채 발행 급증으로 회사채 신용스프레드가 상승한 면도 있지만 은행채 기준으로 회사채 금리를 보면 스프레드가 크게 벌어진 것이 없다"고 말했다.

"기업자금조달, 착시현상 일으킨다"

한국은행은 신용스프레드가 상승할 것으로 전망하고 있다. 전달 31일 발표한 금융안정보고서에서 "회사채 공급물량이 수요를 초과할 것"이라며 "향후 회사채 유통수익률 압력이 높아지면서 신용스프레드 확대추세가 이어질 것"이라고 전망했다.

한은은 이러한 전망의 근거 가운데 하나로 "금리재정거래에 따른 국고채 선호현상"을 지적했다. 그동안 신용스프래드 움직임이 금리 재정거래의 영향을 받았음을 설명한 것이다.

이처럼 금리재정거래 증가는 기업의 자금 조달에 착시 현상을 줄 가능성이 있어 우려되고 있다. 윤영환 연구위원은 "재정거래 자체를 막을 수도 없고 비합리적인 것도 아니지만 과거에 보지 못했던 패턴이 나타나고 있다"며 "재정거래로 기업들이나 투자자의 판단에 바이어스(편견)를 줄 수 있다"고 지적했다.

신용스프레드가 상승할 경우 기업들은 기업어음(CP) 등의 단기로 자금을 조달해 향후 신용스프레드 축소될 때 회사채를 발행에 나서거나 신용스프레드 상승이 예상되기 전에 미리 채권을 발행해 자금을 확보한다.

그러나 금리 재정거래 폭증할 경우, 경기 펀더멘털보다는 특수한 수급요소에 의한 신용스프레드 착시 현상이 발생할 수 있다. 재정거래 증가(국고채 잠식)으로 신용스프레드가 상승할 경우 기업들은 CP 발행 등 단기자금 조달에 나서고, 투자자들은 스프레드 상승을 우려해 회사채 투자를 미루면서 회사채 시장의 공동화 현상이 나타날 수 있다.

반대로 재정거래가 줄면서 신용스프레드가 하락해 회사채 발행이 크게 증가할 경우, 발행 확대에 대한 우려가 제기되면서 투자자가 감소해 회사채 시장이 위축될 수 있다는 게 전문가들의 지적이다. 금리재정거래가 해외 유동성 유입을 확대했고, 이에 따른 통화정책 무력화로 연결됐다. 또 기업과 회사채 투자자들의 시야도 흐리게 하고 있다는 것이다.