당사는 포스코가 단순히 삼성전자의 주가보다 높아졌다는 차원을 넘어서 시장의 중심축이 변화할 가능성에 주목하고자 한다.

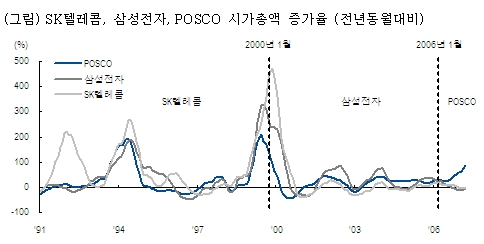

시가총액 기준으로 삼성전자는 2004년 4월 이후 시가총액 증가율이 감소하기 시작하였으나 포스코는 2003년 9월 이후 시가총액 증가률이 꾸준히 증가해 마침내 2006년 6월을 기점으로 시가총액의 증가율이 완전히 역전되었고, 결국 전일에는 주가마저 역전되었다.

포스코를 필두로 한 철강업종은 현대중공업을 중심으로 한 조선업종과 더불어 최근 3년간 한국 주식시장의 선도주 역할을 하여왔다. 특히 포스코의 경우 지난해 하반기 이후 사실상 시장을 주도하여 그동안 Underperform하던 삼성전자를 밀어내고 시장의 중심축으로 부상했다.

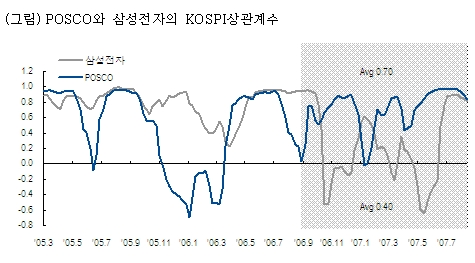

코스피와의 상관관계를 분석한 결과 지난해 하반기 이후 삼성전자와의 상관계수는 0.40인데 반하여 포스코와의 상관계수는 0.70으로, 포스코가 사실상 시장을 이끌고 있다는 판단이다. 특히 본격 상승추세로 진입한 올해 4월 이후 코스피와 포스코의 상관계수는 0.83인데 반해 삼성전자는 0.23으로 나타나 급격히 시장의 중심축이 포스코로 옮겨지고 있음을 알 수 있다.

이 시각 인기 뉴스

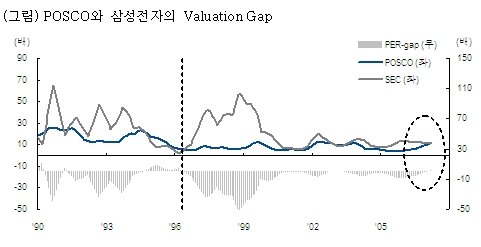

당사가 포스코에 주목하는 또 다른 이유는 포스코가 밸류에이션 측면에서도 프리미엄을 받기 시작했다는 것이다. 즉, 1996년 이후 삼성전자는 PER 측면에서(Trailing PER) 포스코에 비하여 높은 시장의 평가를 받아왔다. 심지어 1999년에는 포스코의 PER이 6.1배인데 반해 삼성전자는 무려 57.0배의 고평가를 받았다. 이는 주식시장의 Winner가 받는 Valuation상의 프리미엄이라고 판단된다.

그러나 이러한 Valuation Gap은 2000년 이후 점차 축소되었으며, 결국 지난 7월 포스코의 PER이 11.9배로 상승하면서 삼성전자의 PER(10.8배)을 넘어서게 되었다. 이는 전일 사상최고치를 갱신한 포스코가 단순히 삼성전자의 주가를 넘어선 것만이 아니라 한국 주식시장에서 Winner의 Valuation 프리미엄을 받기 시작했다는 점에서 더욱 의미가 있다.

한편 2006년 하반기 이후 가파른 상승으로 포스코는 단기 과열권에 진입하고 있다. 1994년과 1999년의 급등국면의 수준을 이미 넘어섰거나 거의 근접하고 있다. 따라서 단기적으로는 숨고르기의 가능성이 그만큼 높아졌다고 판단된다.

그러나 포스코가 시장의 선도주로서의 부상 속에 Valuation측면에서 프리미엄을 받기 시작하여 장기적인 관점에서 한국 주식시장의 Winner로 자리잡을 가능성은 높아졌다고 판단한다.