추세적 상승 진입이지 과열 아니다

이윤학 우리투자증권 연구위원

2007.05.02 10:32

[이윤학의 시황분석]지금 한국주식시장의 '투자시계'는 4시

코스피가 사상 최고치를 계속 경신하면서 1550선을 넘어서기도 했다. 지난 3월초 대비 13% 이상 상승하는 가운데 일부 업종과 종목이 사상 최고치를 연일 경신함에 따라 시장 과열에 대한 우려감이 고개를 들기 시작했다.

중국증시의 초 강세가 이어지는 가운데 미국의 다우지수마저 1만3000를 돌파하면서 글로벌증시 전체가 강한 상승흐름을 보이고 있지만, 사상 최고치를 경신한 일부 글로벌 증시에 한국이 포함됐다는 사실만으로도 부담을 느끼기에 충분한 상황이다.

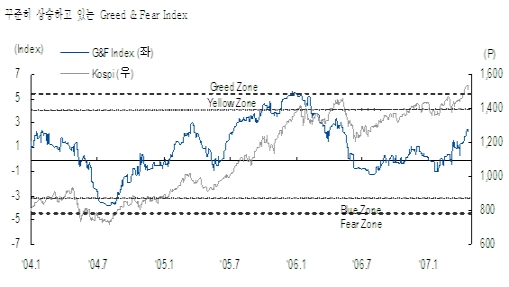

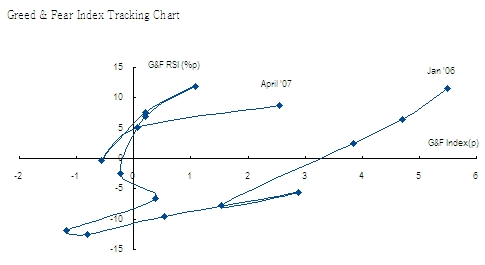

그러나 시장 센티멘트 측면에서 볼 때 한국 주식시장은 이제 본격적인 장기상승국면으로 진입하면서 안정감 있게 상승세를 보이는 전형적인 Winner국면이다. Greed & Fear Index는 4월 현재 2.5p로 3월말(0.6p) 대비 다소 가파르게 상승하였지만, 지난 1월부터의 꾸준한 상승추세 속의 과정이며, 절대수준 또한 여전히 낮아 과열국면으로 판단하기엔 시기상조이다.

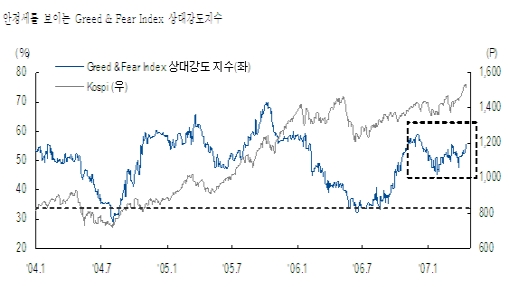

더구나 Greed & Fear Index의 상대강도지수가 중립수준(55%)으로 2006년 12월(59%)보다 낮은 상태이다. 이는 최근의 상승흐름이 다소 가파른 듯 보여도 시장 센티멘트가 오히려 차분하다는 것을 보여준다. 즉, 지수수준은 사상 최고수준이지만, 시장 센티멘트는 중립을 소폭 상회한 수준으로 전혀 과열국면이 아니다.

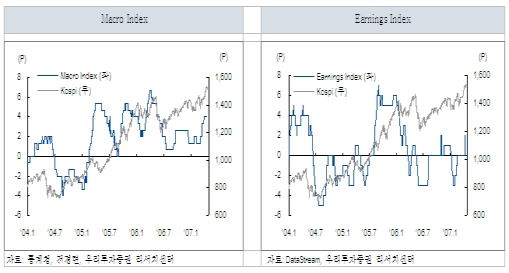

Greed & Fear Index의 하위 Index 중 가장 주목할 것은 펀더멘털 센티멘트들의 개선이다. 펀더멘털 센티멘트는 Macro Index와 Earnings Index로 구성되는데, Macro Index의 경우 현재 4.0p로 3월(3.3p)보다 상승하였으며, 지난해 8월 이후 꾸준히 상승하는 과정에서 특히 2월 이후 가파르게 상승하고 있다. 이는 기업실사지수 등 기업측면에서의 호조가 긍정적인 영향을 미친 결과이다.

Earnings Index의 경우 매우 드라마틱한 반전을 하고 있는데, 지난 1월말 -3.0p까지 하락했다가 최근에는 2.0p까지 가파르게 상승하고 있다. 이는 극단적으로 악화되었던 애널리스트들의 이익전망이 빠르게 호전되고 있음을 보여주는 것이다. 결국 상대적으로 위축되었던 펀더멘털 센티멘트가 강화되면서 주식시장의 상승을 정당화시켜 주고 있다.

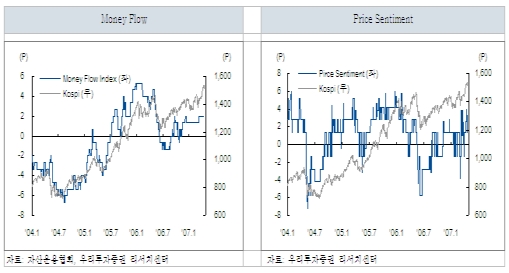

한편 Money Flow Index도 꾸준히 상승하고 있다. 특히 Fund Flow가 서서히 개선되면서 완만하게 상승하고 있어 극단적인 자금의 '쏠림현상'도 발견되지 않고 있다. 센티멘트 중에서 가장 변동성이 큰 Price 센티멘트의 방향성도 상승하는 쪽으로 형성되어 있다. 지난 2월말 중국발 악재가 발생하면서 일시적으로 -3.8p 수준까지 떨어졌으나 최근에는 2.8p까지 상승하고 있으며, 그 근저에는 꾸준히 상승한 누적수익률이 자리잡고 있다.

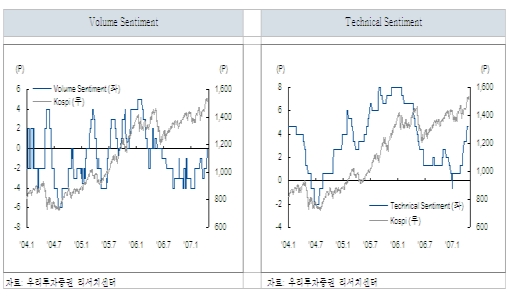

그 동안 Greed & Fear Index의 하위 Index 중 가장 약세를 보인 것이 Volume 센티멘트였다. 2006년 하반기 이후 (-)권역으로 떨어졌던 Volume 센티멘트는 수 개월간 주가가 상승하는 동안에도 계속 약화되는 흐름을 보였었다. 그러나 4월 중순에 중립수준으로 개선되면서 시장에너지가 강화되고 있음을 보여주고 있다.

또한 지속적으로 약화되던 Technical 센티멘트도 지난 1월에 저점을 확인한 후 2월 중순부터 가파르게 상승하여 현재 4.7p(3월말 1.3p)를 기록하고 있다. 결국 Market 센티멘트 중에서 상대적으로 미약했던 Volume 센티멘트와 Technical 센티멘트가 가파르게 상승하면서 시장 센티멘트를 상승시키고 있는 것으로 판단된다.

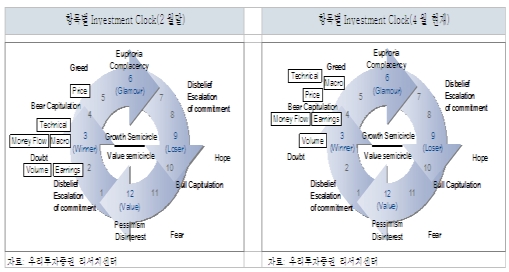

이러한 시장센티멘트들의 개선흐름이 시장 전반으로 확산되면서 한국 주식시장은 본격적인 Winner국면을 지나가고 있다. Investment Clock으로 본 Greed & Fear Index의 Sub-Index들은 4월 현재 모두 3~5시에 위치하고 있으며, 주식시장 전체적으로는 4시 수준에 머물고 있는 것으로 판단된다.

이 국면에서는 투자자들이 강한 실적 성장 모멘텀에 민감하게 반응하고, 실적 Revision Cycle의 상승이 이루어진 후 점차 Valuation Upgrade가 빈번해진다. 특히 '비관론자들의 항복'(Bear Capitulation)이 나타나는 본격적인 상승국면이다.

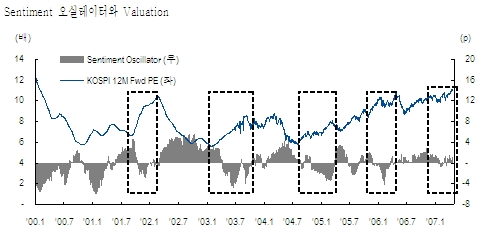

최근 시장 센티멘트 측면에서의 고민은 Fundamental 센티멘트와 Market 센티멘트의 De-Coupling이었다. 즉, Macro와 Earnings 등 Fundamental 센티멘트는 상승세가 이어지는데 반해, Fund flow, Price, Volume 등 Market 센티멘트는 약세를 보여 서로 방향성이 엇갈리는 현상이었다. 이는 통상적으로 시장참여자들이 Fundamental 측면을 시장에 반영하지 않거나 적게 반영할 때 나타나는 것으로, 조정국면에서 흔히 발생한다.

실제로 지난해 12월부터 2월까지 이러한 De-Coupling이 발생하였다. 그러나 본격적인 상승국면에 진입하게 되면 De-Coupling이 해소되면서 Market 센티멘트가 Fundamental 센티멘트를 선도하는(Sentiment 오실레이터의 음전환) 국면으로 전환된다. 2000년 이후 모두 4차례 Sentiment 오실레이터가 음전환 되는 과정에서 Valuation의 상승이 있었다는 점을 감안하면 현재 상황은 매력적인 것으로 판단된다.

결론적으로 한국 주식시장은 본격적인 상승국면인 Winner국면으로 진입한 상황이다. Investment Clock상 4시 수준으로 Bear Capitulation이 나타나는 추세적 상승국면이며, 일부 시장에서 우려하는 바처럼 과열국면은 더욱 아니다.

2006년 이후 Greed & Fear Index의 궤적을 살펴보면, 현재상황(지수 2.5p, 상대강도 55%)은 탐욕(Greed)수준으로 치닫던 2006년 1월에(지수 5.5p, 상대강도 58%) 비해 여전히 낮은 수준이다. 즉, 궤적상 이제 막 중립수준을 넘은 상태이다. 따라서 현재 한국 주식시장은 추세적인 상승국면으로 본격 진입한 것일 뿐 시장 센티멘트측면에서 볼 때 전혀 과열국면이 아니다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>