본격 하락국면이 아니라 일시 조정국면이라는 점에서 극단적 비관론에 빠질 필요 없어

한국 주식시장, 공포국면 아니다

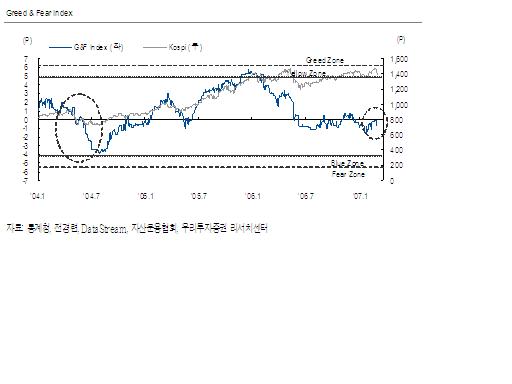

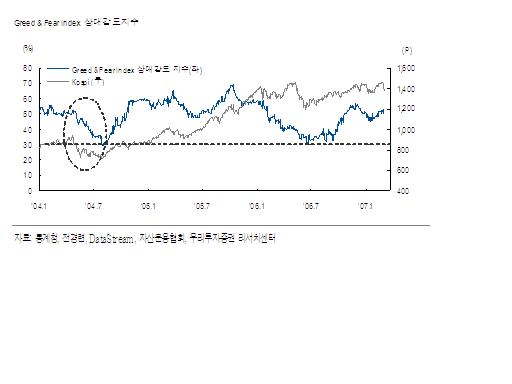

결론부터 말한다면, 한국 주식시장은 공포국면이 아니라고 판단한다. 더구나 이번 하락은 추세적인 변화를 야기할 정도의 과열국면(Greed 상태)에서 출발한 것이 아니어서 추가 급락으로 연결될 가능성도 크지 않다고 판단한다. 현재 Greed & Fear Index는 중립수준에서 오히려 소폭 우상향한 상태이다. 지난 2004년 4월 China Shock 당시에는 중립수준인 0선위에서 가파르게 하락하였으나, 이번에는 오히려 1월말 이후 반등세를 보이고 있는 것이다. 특히 주식시장에 선행성을 보이는 Greed & Fear Index 상대강도지수 또한 1월 중순 이후 반등하여 상승흐름을 유지하고 있다. 이를 볼 때, 현재의 시장흐름은 본격적인 추세하락에 따른 센티멘트의 위축이라기보다는 중기 상승추세에서 발생하는 조정국면일 가능성이 높다.

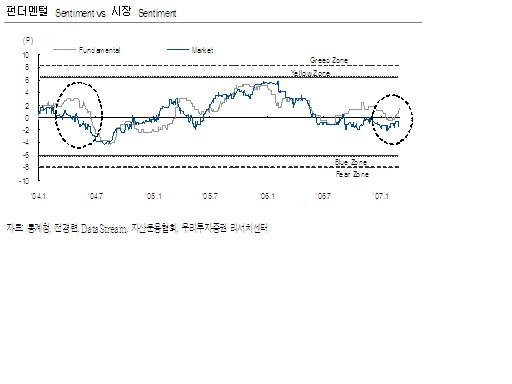

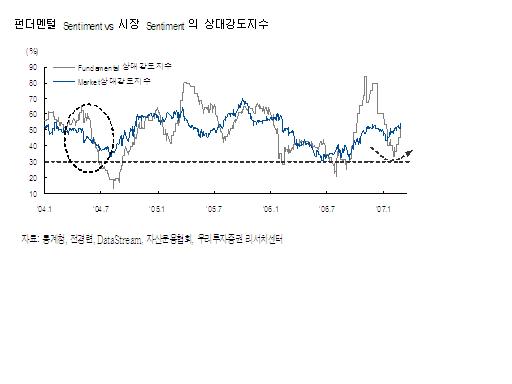

Greed & Fear Index는 네 종류의 Index(총 11개의 Sub-Sentiment)로 구성되어 있으며, 크게 두 가지 측면에서 주식시장의 센티멘트를 파악하고 있다. 즉, 펀더멘털 측면과 시장 측면에서 센티멘트를 측정하는데, 최근 이 두 센티멘트가 서로 다른 방향으로 움직이는 De-Coupling이 나타내고 있다.

이는 China Shock가 발생하였던 지난 2004년 4월과는 상반된 흐름이다. 즉, 당시에는 펀더멘털에 대한 센티멘트가 하락하는 가운데 시장에 대한 센티멘트도 동반하락하여 펀더멘털에 대한 깊은 우려가 시장에 반영되었던 것으로 나타났다. 그러나, 현재는 펀더멘털에 대한 센티멘트가 상승하는 가운데 시장에 대한 센티멘트도 대체로 양호한 모습을 보이고 있어 본질적으로 현재 상황이 2004년 China Shock 때와는 다르다는 것을 알 수 있다.

이 시각 인기 뉴스

현재 펀더멘털에 대한 센티멘트의 상대강도는 가파르게 상승 중이다. 이는 대체로 양호한 Macro Index와 빠르게 호전중인 Earnings Index의 변화 때문이다. 시장에 대한 센티멘트의 상대강도도 긍정적인 수준에 머무르고 있어 주가 움직임과 달리 주식시장 전반에 걸친 센티멘트는 극단적인 상황이 아닌 것으로 분석된다.

Greed & Fear Index에서 '펀더멘털에 대한 Sentiment'는 거시경제에 대한 센티멘트를 나타내는 Macro Index와 기업이익변화에 대한 센티멘트를 나타내는 Earnings Index이며, '시장에 대한 Sentiment'는 주식시장의 민감도를 나타내는 Market Index와 자금흐름에 대한 센티멘트를 나타내는 Money Flow Index이다. 먼저 Macro Index는 2006년 4분기 이후 양호한 흐름을 보여주고 있어 경기에 대해 채권시장 및 기업과 소비자들의 센티멘트가 여전히 긍정적임을 나타내고 있다. Earnings Index는 2006년 4분기말에 급락세를 보였으나, 지난 2월초 이후 강하게 반전하며 Positive Zone에 위치하고 있어 기업이익에 대한 애널리스트와 투자자들의 센티멘트가 강화되고 있는 것으로 파악된다.

한편 '시장에 대한 Sentiment'인 Money Flow Index는 지난해 상반기 이후 크게 하락하여 Negative Zone으로 진입하였으나, 지난해 4분기 이후 Fund Flow나 현물/선물시장간 자금흐름에 대한 센티멘트가 하방경직성을 보여 큰 변화를 보이지 않고 있다. 그러나 주식시장의 민감도를 나타내는 Market Index가 지난해 4분기 이후 등락을 반복하다가 최근의 주가급락세가 반영되면서 Negative Zone으로 하락한 것을 볼 때, '시장에 대한 Sentiment'는 약화된 것으로 보인다.

-본격 하락국면이 아니라 일시 조정국면이라는 점에서 극단적 비관론에 빠질 필요 없어

Greed & Fear Index를 급락 이전(2월16일)과 급락 이후(3월5일 현재)를 비교해 볼 때, 가장 눈에 띄는 변화는 펀더멘털 Sentiment 중의 하나인 Earnings Index의 호전이다. -1p에서 +2p로 3p가 상승하였다. 현재 Market Index는 0.24p에서 -0.58p로 0.82p가 하락하여 최근의 주식시장의 하락세를 반영하고 있다. 그러나 Market Index가 시장에서 체감하는 정도의 하락폭을 나타내지 않은 것은 현재의 시장흐름이 추세를 크게 이탈할 정도의 수준이 아니기 때문이다.

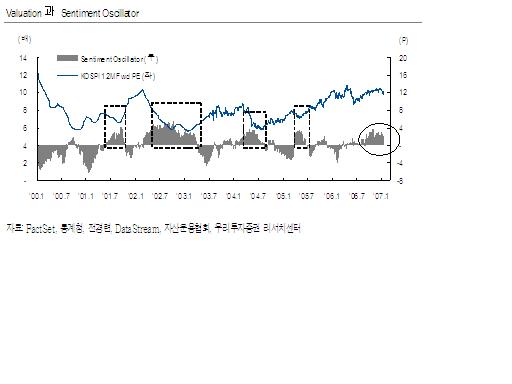

펀더멘털에 대한 센티멘트와 시장에 대한 센티멘트 사이에 괴리가 존재하는 시기는 통상적으로 주가조정국면이다. 이 시기의 괴리는 펀더멘털에 대한 센티멘트보다 시장에 대한 부정적인 센티멘트가 더 강하게 주식시장을 장악하기 때문이다. 실제로 Valuation이 저평가되는 시기는 센티멘트 오실레이터(펀더멘털 센티멘트-시장 센티멘트)가 높은 시기이며, 이 시기는 실제로 주식시장의 PER등 Valuation이 낮아진다. 그러나 최근의 상황은 주가하락세에도 불구하고 펀더멘털에 대한 센티멘트와 시장에 대한 센티멘트가 동시에 양호한 수준이어서 괴리가 줄어들고 있다. 경험적으로 센티멘트 오실레이터가 줄어든 후 음전환되는 시기에(2001년 10월, 2003년 4월, 2004년 8월, 2005년 6월) 조정국면이 마무리되고 새로운 상승흐름을 보였다는 점에서 조만간 매수에 대한 매력도가 살아날 것으로 판단한다.

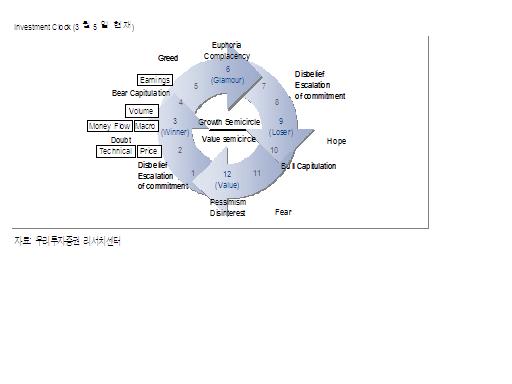

당사의 Greed & Fear Index를 Investment Clock에 적용했을 때, 현재 한국 주식시장의 위치는 최근의 주가 급락세에도 불구하고 여전히 Winner국면에 있는 것으로 분석된다. 급락세가 보이기 이전인 지난 2월 중순(2월 16일 기준) 가장 양호한 Index는 Price Index였으나, 최근(3월 5일 기준)에는 이전에 가장 약세를 보였던 펀더멘털 센티멘트인 Earnings Index가 가장 양호한 모습을 보이고 있다. 한편 현재 가장 약화된 Index는 Price Index로서 이는 주가 급락세의 영향때문이다.

그러나 Greed & Fear Sub Index가 전반적으로는 3시 수준의 Winner국면에 집중적으로 포진하고 있는 것으로 볼 때, 한국 주식시장은 Investment Clock의 상위반원에서 움직이는 Growth Paradigm이 지난 2003년 이후 계속 진행 중인 것으로 파악된다.

결론적으로 현재의 주가 급락세는 과열상태에서 발생한 것이 아니어서 추세적인 하락국면으로 보기 어렵다. 또한, 펀더멘털 센티멘트가 빠르게 개선되고 있고 시장 센티멘트도 양호하여 오히려 추가적인 조정시 매수에 대한 매력도가 살아날 것으로 보인다. 더구나 최근의 하락에도 불구하고 현재 KOSPI는 공포국면이 아니라 Winner국면이라는 점을 분명히 인식해야 한다.