2월말에 발생한 중국발 글로벌 증시 폭락사태는 지난 2004년 China shock을 연상시킨다. 그러나 최근의 급락세의 배경에는 지난해 6월 이후 세계증시의 가파른 주가상승에 대한 부담감이 자리 잡고 있다. 긴축가능성, 경기둔화 가능성 등 경제적 변수 외에도 가격부담에 대한 조정심리가 짙게 깔려있다. 중국증시는 지난 9월 이후 100% 상승한 이후 일시적인 조정을 보였으나 재차 강세를 보이며 2월에 22% 상승하였다(저점대비 고점 상승률). 일본증시도(Nikkei지수 기준) 지난해 6월 이후 30%가 상승하였다. 미국증시도 크게 다르지 않다. 다우지수와 S&P500지수도 같은 기간 각각 19.5%, 19.8% 상승하여 세계증시는 평균적으로 약 20% (MSCI World Index)상승하는 초강세를 보였다.

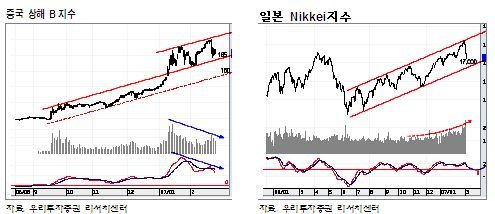

현재 중국증시(상해지수)는 꾸준한 상승세 이후 Overshooting이 발생하면서(지난 1월 이후) 그 후유증에 시달리고 있다. 즉, 기존의 완만한 상승추세대를 상향 이탈한 이후 변동성이 확대되고 있는 것이다. 따라서 새롭게 확장된 추세대의 하단(165p)에서 지지를 확인하지 못할 경우 추가적인 하락 가능성도 있다. 그러나 변동성의 진폭이 점차 줄어들고 있고, 지난해 9월 이후 상승추세의 중요한 지지선 역할을 했던 20일선상에서 지지력을 테스트하고 있는 등 점차 지지권역에 다가서고 있다. 일본 Nikkei지수도 단기적인 급락으로 60일선이 위협받고 있으나, 하락 시에도 거래가 꾸준히 유입되면서 추세대의 하단인 17,000엔대에서 지지가능성이 커지고 있다. 아울러 하락폭이 컸던 홍콩증시(항생지수)는 120일선이 위치한 19,000p대에서, 싱가포르증시는 60일선이 위치한 3,000p에서의 지지가능성이 커지고 있다.

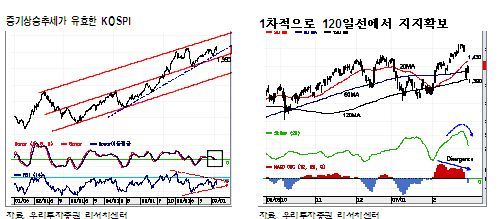

지난 해 6월 저점 이후 2월 고점까지 KOSPI는 23% 상승하였다. 그러나 기본적으로 한국증시는 2005년 하반기 이후 약 6개월간 확장된 상승추세의 여파로 약 1년간 횡보조정하는 과정을 거치면서 대체로 완만한 추세선을 유지하였다. 따라서 최근의 급락세 이후 추가적인 조정이 진행되다고 하더라도 이전의 추세대의 상단인 1,350p수준에서의 강한 지지가 확인될 가능성이 크다.

한편, KOSPI의 대표적인 시장에너지인 순매수에너지는 지난 1월의 조정흐름과 최근의 급락과정 속에서도 꾸준히 증가하고 있다. 이는 중기적인 상승흐름에 대한 시장의 믿음이 점차 강화되고 있는 것으로 하락조정시 매수세의 유입이 활발하게 진행되고 있음을 알 수 있다. 총에너지도 2월 이후 꾸준히 증가하여 추세적인 하락세로의 전환 가능성을 낮게 하고 있다. 그러나 단기적으로는 매수에너지비율(매수에너지/총에너지의 비율)이 고점을 형성한 후 하락하여 매수세의 강도가 다소 줄어들 가능성을 시사하고 있다. 즉, 순매수에너지의 증가세가 꾸준히 이루어지고 있으나 지난 2월 중순 이후 매수에너지 비율이 상대적으로 낮아지고 있어 당분간 탄력적인 상승흐름보다는 지지선상에서의 지지력 확인 및 횡보국면이 진행될 가능성이 커 보인다. 즉, 향후 단기적인 KOSPI의 흐름은 1,380~1,390p 선상에서의 지지확인과정 속에서 기간조정이 당분간 진행될 가능성이 높다.