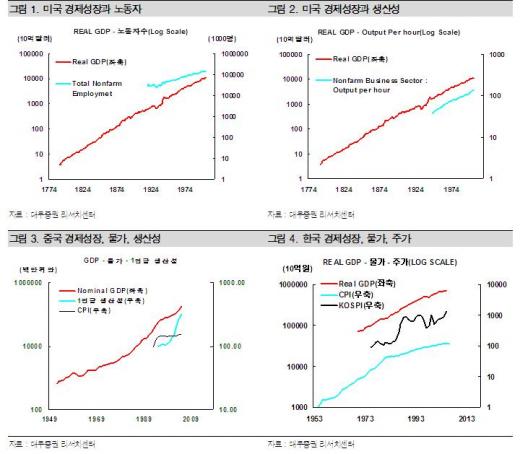

국내총생산(GDP)이 증가하기 위해서는 생산주체가 늘어나 보다 많은 물건을 만들면 된다. 그러나 노동자의 증가속도는 국내총생산 증가 속도를 따라가지 못한다<그림1>.

반대로 일본은 1인당 생산성이 부진하다. 그리고 1990년 이후 소비자 물가지수 보다 생산자 물가지수가 가파르게 하락한 것은 일본 제조업 경기 위축을 의미한다. 다만, 생산자 물가지수의 하락이 진정되고 있다는 점에서 일본 경제와 기업은 새로운 전환점을 맞이할 전망이다.

장기적으로 경제성장과 같은 속도로 움직이는 것은 생산성이다. 만약에 생산성이 경제성장보다 빠른 나라(중국)가 있다면 장기적으로 훌륭한 투자대상이다.

이 시각 인기 뉴스

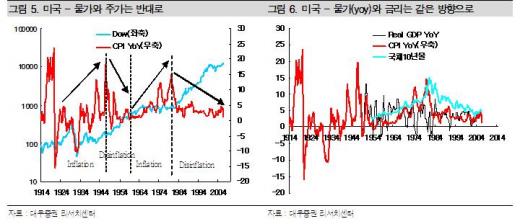

주가는 경제성장률의 범위내에서 등락을 거듭하는 경우가 많고, 물가는 경제성장률과 다소 무관한 흐름이다. 물가흐름을 전망하기 위해서는 주요 원자재의 추세적인 상승 내지는 하락 여부를 알아야 한다.

흥미로운 것은 2001년 이후 원자재 가격이 추세적으로 상승하고 있음에도 불구하고 물가 안정이 지속되고 있다는 점이다. 주가는 장기적으로 성장율과 생산성의 함수이다. 그러나 중기 사이클로 보면 물가의 등락(전년동월비 기준)이 중요하다. 즉, 주가는 장기적으로 생산성에 비례해서 올라가고 중기적으로는 물가에 반비례해서 올라간다.

물가 등락 추세가 내려가는 흐름속에서 주가는 가파르게 올라가고(디스인플레이션), 물가의 등락 추세가 올라가는 흐름에서 주가 수익률이 부진하다(인플레이션). 이와 같이 물가는 주가 수익률상의 속도에 영향을 미친다<그림5>.

한편 금리와 물가(전년동월비 기준)는 같은 방향으로 움직이며, 변곡점도 대체로 일치한다<그림6>. 장기추세로 보면 금리는 성장률의 함수라기 보다는 물가의 함수라 판단된다.

2007년 투자전략에 있어 가장 중요한 것은 물가이다. 주식시장이 바라는 것은 CPI yoy 그래프가 0밑으로(디플레이션) 내려가지도 않고, 가파르게 올라가지도 않는(인플레이션) 모습이다.

원자재가격이 생각보다 더 떨어져도 문제고(디플레이션), 더 올라도 문제다(인플레이션). 원자재 가격은 원래 주가 보다 변동성이 크기 때문에 안정이라는 단어가 적합하지 않다.

2007년 원자재 시세는 어느 방향으로 꾸준히 가는 그림 보다는 아래 위로 심하게 출렁이는 것이 증시(선진국 및 개도국)에 좋다.