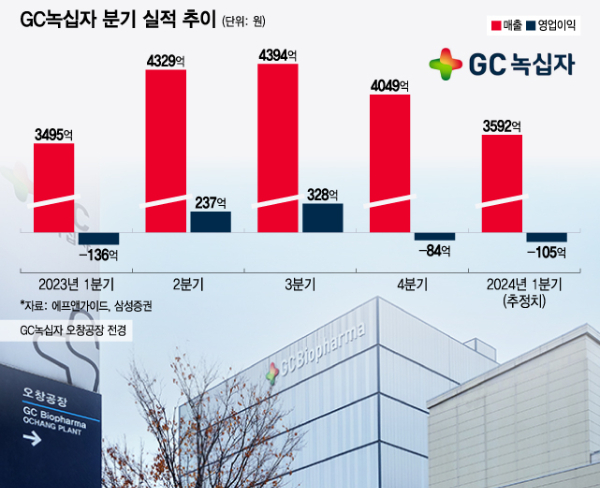

14일 삼성증권에 따르면 올 1분기 GC녹십자 실적 추정치는 매출액 3592억원, 영업손실 105억원이다. 전년 동기 대비 2.8% 증가한 매출액에도 영업손실은 소폭 개선(136억원→105억원)되는데 그쳤고 직전 분기 대비 손실규모는 커졌다.

이에 오랜기간 지킨 전통제약사 매출 2위 자리를 종근당에 내줬다. 고마진 품목인 헌터증후군 치료제 '헌터라제' 수출부진과 국내 독감백신 실적감소 등이 배경으로 작용하면서 영업이익은 57.6%나 감소한 344억원에 그쳤다.

하지만 알리글로 출시를 앞두고 현지판매를 담당하는 자회사 GC바이오파마USA 판관비 증가 등에 전망치가 최근 대폭 하향 조정됐다. 자회사 지씨셀의 연구·개발비 증가 역시 수익성 악화의 배경으로 작용했다.

서근희 삼성증권 연구원은 보고서를 통해 "연구·개발 비용증가 등으로 영업적자가 예상된다"며 "알리글로의 오는 7월 미국 판매 이전까지 GC바이오파마의 비용부담이 지속될 것으로 보인다"고 분석했다.

GC녹십자의 실적은 하반기부터 반등을 시작할 전망이다. 선봉은 역시 알리글로다. 국산 혈액제제 최초로 미국 시장진출에 성공한 알리글로는 오는 7월 현지출시를 앞뒀다.

이 시각 인기 뉴스

회사는 지난해 품목허가 이후 홍보를 위한 홈페이지 개설 후 1월부터 미국 내 주요 전문약국(SP) 유통채널과 계약을 추진 중이다.

알리글로가 타깃하는 미국 면역글로불린 시장은 연간 13조원 규모다. GC녹십자가 올해 5000만달러(약 688억원)의 매출을 기록한 뒤 매년 50% 이상의 성장률을 자신하는 배경이다. 이를 통해 2028년 3억달러(약 4130억원)까지 매출규모를 키운다는 목표다. 특히 약가가 국내 대비 6.5배가량 높아 매출에 따른 수익성 개선효과 역시 두드러질 것으로 보인다.

GC녹십자 관계자는 "하반기에 알리글로가 출시되면 수익성은 나아질 것으로 파악되며 헌터라제 역시 중동 등 지난해 못나갔던 수출국 판매를 비롯해 하반기 러시아 수출량 증가로 매출이 늘어날 것으로 보고 있다"고 말했다