다가온 실적시즌, 화장품株 예뻐질 수 있을까

머니투데이 홍재영 기자

2024.01.09 16:31

화장품 업종의 주가가 실적 시즌을 앞두고 기대 심리에 상승 중이다. 화장품 업종은 지난해 비중국 모멘텀이 작용한 OEM(주문자 상표 부착 생산), ODM(제조자 개발 생산) 기업들이 주목받아 중소형주 위주로 상승세였다. 특히 북미 지역에서 호실적을 낸 기업들의 상승세가 컸는데, 지난해 4분기도 이 흐름이 이어졌을 것으로 보여 업종 내 온기가 확산됐다.

중소형 화장품株 강세, 북미 실적이 이끈다9일 코스닥 시장에서

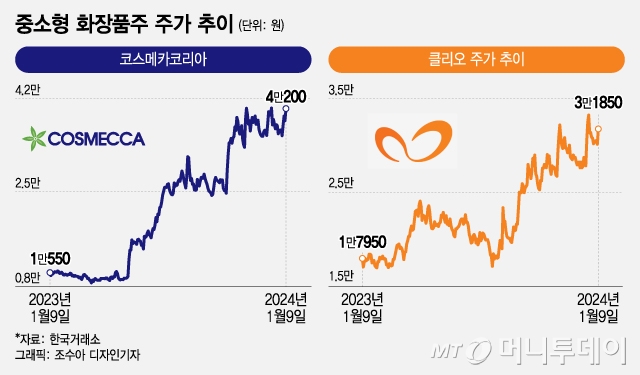

코스메카코리아 (35,300원 ▼300 -0.84%)는 전 거래일 대비 2200원(5.79%) 오른 4만200원에 거래를 마쳤다. 코스메카코리아는 전날 장 중 4만1800원까지 올라 52주 신고가를 기록했다.

클리오 (31,850원 ▲200 +0.63%)는 5.64%,

씨앤씨인터내셔널 (81,000원 ▼600 -0.74%)은 1.78% 상승했다1. 코스피 시장에서

토니모리 (7,720원 ▼80 -1.03%)는 20.49%,

한국콜마 (48,450원 ▲150 +0.31%)는 3.17%.

한국화장품제조 (26,350원 ▲150 +0.57%),

한국화장품 (6,680원 ▼90 -1.33%)도 각각 2.91%, 3.47% 올랐다.

최근 증시가 연말 랠리에 따른 조정 국면을 맞았음에도 화장품 업종은 차분한 상승세를 보이고 있다. 이는 곧 시작될 2023년 4분기 실적 시즌에 지난해 호실적을 냈던 중소형 화장품주들이 또 한 번 양호한 실적을 낼 것으로 전망되기 때문이다.

화장품 업종은 통상 주요 해외 시장인 중국 경기에 영향을 받아 왔다. 그러나 지난해 중국 경기가 부진했음에도 중소형 화장품주가 상승한 것은 '비중국' 모멘텀이 강하게 작용했기 때문이다. 특히 미국을 포함한 북미 지역으로 매출을 확대한 기업들의 수혜가 컸다.

최근 신고가를 새로 쓴 코스메카코리아는 지난해 4분기 실적이 분기 최대 실적으로 기록될 전망이다. 국내, 미국, 중국 법인이 모두 예상 대비 손익이 개선될 것으로 보이는데, 이 중에서도 미국 법인의 매출 성장률이 가장 높을 것으로 보인다. 하나증권은 지난해 4분기 코스메카코리아 법인별 매출 성장률을 미국법인 37%, 한국법인 13%, 중국법인 -10%로 예상했다.

코스메카코리아는 연간으로도 최대 실적을 기록할 것으로 보이는데, 박은정 하나증권 연구원은 "호실적의 근거는 국내·미국 인디 브랜드, 글로벌 고객사 물량 증가에 기인한다"며 "특히 미국 자회사의 OTC 역량이 미국 고객사향 수주 증가뿐 아니라 국내 고객사의 미국 진출 교두보로 작용하고 있는 것으로 판단한다"고 했다.

클리오 역시 지난해 4분기 미국 매출이 전년 동기 대비 90% 가까이 늘어나며 견조할 것으로 예상된다. 하희지 현대차증권 연구원은 "지난해 4분기 글로벌(온·오프라인 합산) 매출은 전년 동기 대비 35% 늘어날 전망"이라며 "특히, 스킨케어 브랜드 구달을 바탕으로 견조한 성장을 보이고 있는 미국 지역 매출액이 100억원을 터치하며 글로벌 성장을 견인할 것"이라고 판단했다.

대형주 실적 부담…주가 회복은?  /사진=임종철 디자인기자

/사진=임종철 디자인기자 토니모리, 한국화장품제조, 한국화장품 등의 종목은 지난해 3분기 반짝 강세를 보였다가 연말로 가며 주가가 약세였다. 그러나 최근 화장품 업종의 호실적 기대에 함께 수혜 중인데, 대형주들까지는 온기가 퍼질지는 불분명하다.

아모레퍼시픽 (150,600원 ▲4,500 +3.08%)의 경우 주가가 지난해 7월부터 상승세지만 등락이 반복되고 있다. 금융정보업체 에프앤가이드에 따르면 아모레퍼시픽의 지난해 4분기 영업이익 컨센서스(시장 전망치 평균)는 전년 동기 대비 35.5% 줄어든 367억원이다.

LG생활건강 (392,000원 ▲16,500 +4.39%) 역시 역신장 기조가 이어질 전망으로, 지난해 4분기 영업익 컨센서스는 전년 동기 대비 54.5% 줄어든 586억원이다.

김명주 한국투자증권 연구원은 "LG생활건강에 대해 투자의견 중립을 유지한다"며 "2023년 4분기 실적 부진과 우려보다도 더디게 나타나는 화장품 리브랜딩 성과 등을 고려했을 때, LG생활건강의 유의미한 주가 회복은 어렵다"고 판단했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>