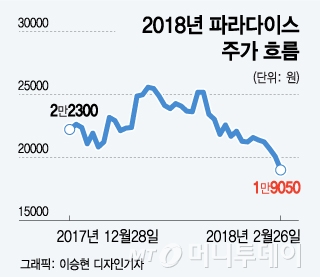

26일 오후 3시3분 현재 코스닥 시장에서 파라다이스는 전일대비 1100원(5.47%) 내린 1만9000원에 거래 중이다. 5거래일 연속 하락 중이다. 코스피 시장에서 GKL도 1.87% 내린 2만3650원에 거래되고 있다.

앞서 외국계 증권사 CLSA는 파라다이스와 GKL에 대해 '매도' 의견을 제시했다. 특히 파라다이스에 대해선 '강력 매도' 의견과 함께 반토막 목표가인 1만원을 내놓은 바 있다.

브라이언 리 CLSA 연구원은 "연초 주가가 펀더멘탈(기업 기초체력)과 무관한 이슈로 올랐지만 향후 실적은 시장 기대치를 크게 하회할 가능성이 있다"며 매도 의견을 내놨다.

파라다이스의 지난해 4분기 실적은 시장의 기대치를 크게 하회하는 어닝 쇼크를 기록했다. 매출액은 전년 동기 대비 9.2% 증가한 1896억원을 기록했으나 영업손실은 55억원으로 적자전환했다. 특히 지난해 11월 말부터 시작된 중국인 VIP 고객 감소로 본사부문 실적이 부진했다. 사드(고고도 미사일 방어체계) 배치 이후 한중 관계 악화로 중국인 VIP 고객이 줄어든 것이다.

이 시각 인기 뉴스

브라이언 리 연구원은 "초대형 규모의 리조트(파라다이스 시티) 오픈에도 4분기 카지노 매출액은 3.5% 성장에 그쳤다"며 "2017년 12월부터 2018년 1월까지 중국인 VIP고객의 드롭액은 전년비 40% 감소했다"고 지적했다.

CLSA는 다른 외국계 카지노인 GKL에 대해서도 매도 의견을 제시했다. 4분기 실적 부진과 배당 감소를 감안해 목표가는 2만5000원으로 하향 조정했다. 앞서 GKL이 발표한 4분기 매출액은 전년비 14.1% 감소한 1276억원, 영업이익은 57.4% 급감한 184억원을 기록했다. 4분기 실적도 부진했지만 기말 배당금이 주당 600원으로 기대치 870원을 큰 폭으로 하회하는 '배당 쇼크'를 기록했다.

CLSA의 비관적 전망과 달리 국내 애널리스트들은 긍정적 전망을 유지하고 있다. 4분기 실적 발표 이후 주가가 하락했지만 중국인 입국자 수가 회복될 경우 주가 반등 가능성이 높다는 것이다.

성준원 신한금융투자 연구원은 "2018년에는 한중 관계 개선으로 2분기 또는 3분기부터 중국인 입국자 수 개선이 기대된다"며 "중국인 VIP 모객 리스크가 있지만 2018년 실적 개선 가시성이 높다"고 전망했다.