서울 강남구 자곡동에 위치한 힐스테이트 미사 오피스텔 분양사무소에 많은 시민들이 몰려 인산인해를 이루고 있다. /사진제공=뉴스1

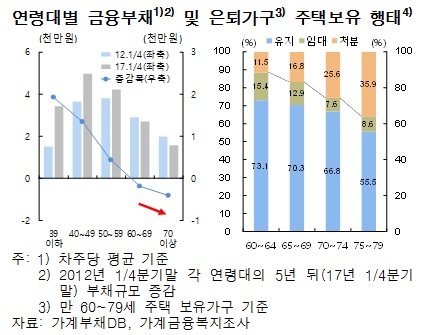

서울 강남구 자곡동에 위치한 힐스테이트 미사 오피스텔 분양사무소에 많은 시민들이 몰려 인산인해를 이루고 있다. /사진제공=뉴스122일 한국은행이 발표한 금융안정보고서에 따르면 지난해말 기준 베이비붐 세대 평균 금융부채 규모는 5800만원으로 여타 세대(4400만원)과 비교해 약 32% 많았다.

2006년말 264만2000명이었던 50세 이상 자영업자 수는 지난해말 316만2000명으로 52만명 증가했다.

한은은 "평균 수명 및 정년 연장으로 주된 직장에서 은퇴한 계층이 경제활동을 지속하면서 부채 디레버리징(차입비율을 낮추는 것)이 지연되고 있다"고 분석했다.

또한 베이비붐 세대가 수익성이 높은 임대주택 관련 투자를 늘린 것도 가계부채 규모가 큰 요인으로 파악된다.

이 시각 인기 뉴스

우리나라는 주요 선진국과 비교해 주택 등 비금융자산 비중이 높다. 지난해말 기준 62.8%로 미국(30.1%), 일본(36.5%), 영국(47.2%) 등을 웃돈다.

가계부문에 공급되는 임대주택 비중도 78.9%로 미국(56.3%), 영국(53.1%), 일본(66.5%)와 비교해 높은 수준이다.

한은은 우리나라 가계부채가 글로벌금융위기 이후 디레버리징 과정을 겪지 않고 지속적으로 증가하고 있다는 점에 주목했다. 특히 2014년 하반기 이후 저금리, 부동산 규제 완화 등 경제정책 기조가 인구구조 변화와 맞물려 가계부채 급증세에 영향이 컸다고 분석했다.

한은은 단기적으로 정부와 감독당국이 추진 중인 가계부채 관리방안에 더해 금융기관 가계대출 취급유인을 낮추고 위험도가 높은 고레버리지 대출을 중점 관리하는 방안을 권고했다. 중장기적 대응으로는 소유보다 거주 중심의 주택소비 문화를 정착하는 한편 안정적 노후소득 확보를 위한 주택연금 제도 활성화를 제안했다.